2019年 , 萤石网络在海康威视的推动下打起“1+4+N”大旗 , 尝试打造以萤石云、智能安防、智能入户、智能控制、智能机器等硬件以及若干子系统组成的IoT生态 。

但面众多重量级玩家 , 萤石网络的智能家居生态故事并不好讲 。 或者说这是一条注定难走的路 。

2018年至2020年 , 海康威视分别实现营收498.37亿元、576.58亿元、634.27亿元;实现归母净利润113.53亿元、124.15亿元、134.02亿元 , 营收和净利润增速均在10%左右 。 而2014年这两项数据一度达到60.37%和52.13% 。

营收下滑的原因除了安防行业整体已经过了高增长的红利期、外部压力增大之外 , 拥抱智能化也给海康威视带来了不小负担 。 其中 , 海康威视的销售费用已从2015年的21.79亿元升至2020年的73.78亿元;研发投入也从2017年的31.94亿元增至2020年的63.79亿元 。

而萤石网络几项创新业务的增长 , 相对来说也较为缓慢 。

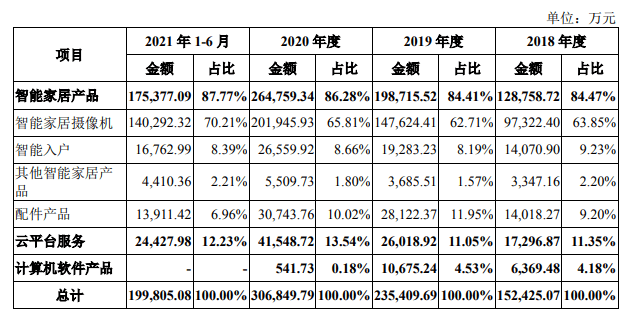

在硬件方面 , 萤石网络主要产品仍是视频安防类设备 。 根据艾瑞咨询统计 , 2020年全球家用摄像头出货量为8889万台 , 本公司智能家居摄像机2020年全年出货量约为1279万台 , 占全球市场份额约14.39% 。

从收入构成情况来看 , 智能家居是萤石网络重要收入来源 , 其中又以智能家居摄像机为核心来源 , 收入占比在60%-70% 。 今年上半年 , 萤石网络智能家居摄像机营收占比超七成 。 而智能入户、配件产品以及其他智能家居产品的占比数据分别为8.39%、6.96%和2.21% 。 相较2018年的数据来看 , 几项新业务均呈现轻微下滑趋势 。

文章图片

(图片来源:招股书)

今年 , 萤石网络推出了一款DL31FVS人脸识别智能可视门锁 , 实现了对门锁、猫眼、门铃和摄像机功能的集成 , 根据招商银行研究院的研究 , 萤石网络在智能门锁的整体竞争实力仅为一般 。

另外 , 萤石网络的智能服务机器人产品主要包括陪护机器人和扫地机器人两大类别 , 两类产品均处于起步阶段 , 与淘云科技、科沃斯和石头科技等行业内的头部企业仍有一定的差距 。

在物联网平台方面 , 与同样在智能家居上布局颇为深入的小米对比 , 截至2021年第三季度 , 小米物联网平台已连接的IoT设备(不包括智能手机及笔记本计算机)平台连接设备数已突破4亿 , 同比增长33.1%;与手机业务联系紧密的AIOT平台 , 也拥有了将近4亿设备数量 。

基本上 , 萤石网络设备数量约为小米的1/3 , 月活用户数量约为小米的1/7 , 且呈扩大之势 , 活跃用户数显著低于设备数 。

作为由To B端企业孵化而来的萤石网络 , 在流量上不及小米情有可原 。 而对于物联网企业来说 , 更高的月活数意味着生态体系的可持续性以及客户粘性 , 随着竞争对手月活逐渐提高、知名度提高 , “马太效应”可能将逐渐显现 。

毛利率增速缓慢

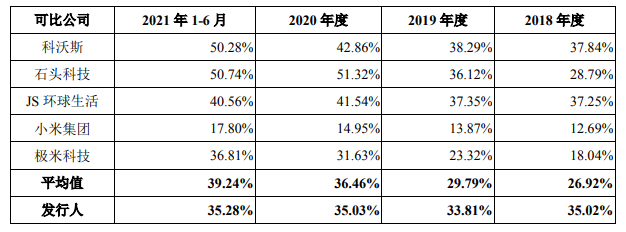

从衡量公司产品竞争力和盈利能力的直接指标毛利率来看 , 2018年至2021年上半年 , 萤石网络的主营业务毛利率分别为35.02%、33.81%、35.03%和 35.28% , 整体变动不大 。 而同期 , 同行业可比公司毛利率平均值分别为26.92%、29.79%、36.46%和39.24% , 保持较快增长 。

文章图片

(图片来源:招股书)

公司选取的同行业可比公司包括科沃斯、石头科技、JS环球生活、小米集团、极米科技等 。 其中 , 科沃斯和石头科技主要从事扫地机器人业务 , 客单价较高 , 行业壁垒也较高 , 因此毛利率显著高于萤石网络 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。