热词2019:房贷利率改革 新政策会引领房地产走向何方?

----热词2019:房贷利率改革 新政策会引领房地产走向何方?//----

----热词2019:房贷利率改革 新政策会引领房地产走向何方?//----

----热词2019:房贷利率改革 新政策会引领房地产走向何方?//----

2019年8月25日 , 中国央行发布公告2019年16号公告 , 根据公告 , 自2019年10月8日起 , 新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成 。 一石激起千层浪 , 多年没有变化的商业贷款利率政策出现了变化 , 那么这个“LPR”究竟对中国的房地产市场影响几何呢?

\n\n

NO.1 LPR

\n\n

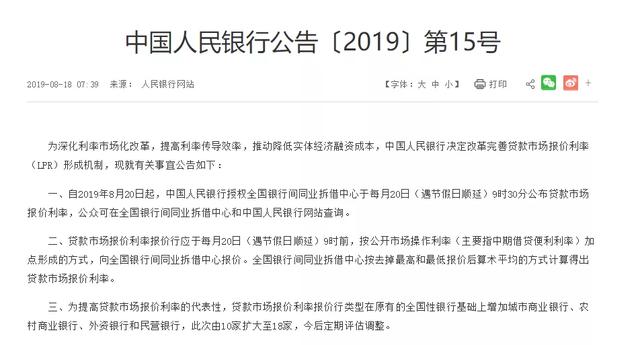

要弄明白LPR是什么我们还是要看中国人民银行今年的第15号公告 , 自2019年8月20日起 , 中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率 , 公众可在全国银行间同业拆借中心和中国人民银行网站查询 。

\n\n

\n

所谓的LPR就是贷款市场报价利率 , 而这个数值是有十八家家银行共同确定的 , 他们分别是:中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、招商银行、兴业银行、浦东发展银行、中国民生银行、西安银行、台州银行、上海农村商业银行、广东顺德农村商业银行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行 。

\n\n

这十八家银行根据市场情况进行报价 , 然后去掉一个最高值 , 去掉一个最低值 , 剩下的取平均值就是当月的LPR报价 , 相对于以前固定的基准利率来说 , LPR数值每月变化 , 更能反映出当前利率的市场水平 , 截至12月20日第五次发布LPR , 1年期LPR已较同期限贷款基准利率低了20个基点 , 5年期LPR较同期限贷款基准利率低了10个基点 。 这半年来利率下行的趋势还是很明显的 , 但是房地产市场并没有出现想象中的热闹情景 , 这就与下一个问题密切相关了 。

\n\n

\n

\n

NO.2 新的利率计算方法

\n\n

原本利率制定方式:贷款定价=官定基准利率*(1+上下浮倍数) 。

\n就是各大银行根据基准利率上下浮动 , 这样的定价与市场化的利率没有直接挂钩 。

\n新规后利率制定方式:贷款定价=LPR+基点

\n各报价行在公开市场操作利率的基础上加点报价 , 市场化的利率直接影响应还贷款的多少 。

\n对于各地房贷央行确定了下限 , 即首套不低于LPR , 二套不低于LPR加60个基点 。 此外央行省级分支机构会指导市场利率定价自律机制确定的各地加点下限 。 在上述两个下限的基础上 , 各商业银行可以决定各自的加点幅度 。 当前五年期的LPR是4.80% , 所以这个月的首套商贷利率最低是4.80% , 二套最低是4.80%+0.60%=5.40% 。

\n\n

\n

\n

之前贷款是有一个相对明确的还款数值的 , 而且伴随着几次房价飞跃 , 银行对房地产行业看好 , 不断推出各种贷款优惠政策 , 利率打折 , 加上对未来房地产的看好 , 购房者和银行一拍即合共同把中国的房贷规模急速做大 , 可现如今 , 利率有一个明确的下限 , 而你还贷的数值会随着市场各种波动 , 虽然这几个月LPR数值走低 , 但是购房者对未来的担忧是不断加大的 , 这种情绪是可以理解的 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。