以他们三者为例 , 从最直观的交付量来看 , 威马、哪吒、零跑汽车2021年的年销量分别为44157台、69674台、43121台 , 较之“蔚小理”尚有一定差距 。

但从另一个视角看 , 威马去年的交付量接近它过去三年的交付量总和 , 新势力在10月份的销量排名中 , 哪吒以8107辆的销量挤到第二 , 威马也以5025辆的销量挤到第四 。

“蔚小理”无法全然忽视他们的存在 。

第三 , 跨界造车的互联网科技巨头越来越多 , 他们也将成为“蔚小理”的直接竞争对手 。

我们在《交付战争:新能源汽车的关键战役开打》一文中提出 , 对小米等新入场的互联网科技企业而言 , 他们不缺钱、也很容易补上技术一环 , 他们同时擅长从用户的角度设计产品 , 也懂互联网营销 。

他们现在最大的劣势在于时间和经验 。 但他们的机会也在于时间窗口还在 , 业界普遍认为 , 新能源汽车市场渗透率达到20%的时间节点会是2025年 , 那时蔚小理将真正迎来一轮大考 。

周期性挑战

按现在的发展趋势看 , 新能源汽车行业接下来将继续维持高增速增长 。 在众多券商的预测中 , 2022年我国新能源汽车销量将达到500万辆上下水平 。

中国汽车工业协会发布的数据显示 , 今年1-11月 , 我国新能源汽车市场渗透率为12.7% , 且从年初至年末 , 这个数字呈不断上升趋势 。 10月份 , 新能源汽车市场渗透率达到了16.4% , 新能源乘用车的市场渗透率达到18.2% 。

我们看到 , 基于对行业高景气度、高成长性的判断 , 行业内的玩家都给出了较为激进的销量规划 。

比如 , 第一梯队的理想 , 将2025年的销量目标是160万台车;第二梯队的零跑 , 将2025年的销量目标定在了80万台;

处于传统造车阵营的吉利更加激进 , 它曾称2020年 , 新能源汽车的销量要占整体销量的90% , 但这个目标并未实现;即便是刚入局一年的小米 , 也有消息称它的目标是2024年到2027年卖出90万台车 。

这势必带来整个行业在产能端的集中投放 , 它并非一件坏事 , 但参考过去的历史经验 , 新能源汽车行业很可能会迎来短暂的周期性调整 。

文章图片

图4/5

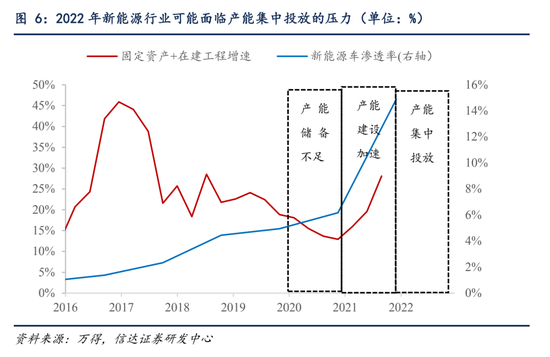

参照智能手机行业 , 2009年至2013渗透率加速提升的阶段 , 电子行业的超额收益在2009-2010年大幅提升了2年后 , 在2011年出现了大幅回撤 。 也是在那一年 , 我国智能手机的渗透率从15%增至20% 。

原因在于 , 渗透率开始加速的初段 , 产能储备会短期不足 , 导致收入增速远大于产能增速 , 但随后的2年中 , 大部分企业会针对未来的渗透率快速调整产能建设 。 产能阶段性的集中投放导致行业毛利率下降 , 进而导致超额收益的阶段性休整 。

新能源汽车产业经历过过去两年的超高速成长后 , 也可能面临类似2011年电子行业年度级别的休整 。

休整将在产业链中上游体现地更加明显 , 比如 , 过去一两年受益明显的新能源车产业链相关个股 , 很可能难以继续维持2021年的涨幅 。

此种情况下 , 车企需要考虑的就不仅仅是扩充产能这么简单了 。

早在2020年底 , 招银国际证券分析师白毅阳就曾对媒体表示 , 车企可以适当超前规划产能 , 但要充分意识到汽车行业的周期性特点 , 避免在周期底部的时候被过剩产能拖累 。

他表示 , 产能过剩会导致行业整体盈利能力下降 , 销售端竞争加剧 , 而供给端产能利用率不高 , 会导致企业经营杠杆无法提升 。

当然 , 就目前来看 , 新能源汽车市场的高景气度还在持续 , 渗透率继续提升已经是不可逆的趋势 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。