宁德时代的敌人们( 三 )

面对一家逐渐膨胀、态度强势的供应商 , 不满的声音越来越多 。 蔚来创始人李斌在2021年三季度财报电话会上表示 , 宁德时代独家供应蔚来的电池 , 尽管花了很多投资去增加产能 , 但电池供应仍决定了蔚来交付的天花板 。

宁德时代曾经是主机厂们绝对的Plan A, 如今 , 他们急切寻找Plan B 。

历史上不是没出现过替换掉电池供应商的案例 。 一个经典的例子是 , 特斯拉曾经与松下的关系很好 。 但是因为松下的产能跟不上特斯拉的需求 , 最后特斯拉选择放弃松下转而与宁德时代合作 。

2022年 , 替换再次来临 , 只不过这一次被替换掉的可能是宁德时代 。

敌人不止一个

主机厂寻找Plan B 。 一直被“宁王”压制的电池玩家们 , 终于迎来了机会 。

围攻宁德时代的不止一家 , 海外的敌人攻势最猛 。

LG新能源 , 这个全球动力电池装机量长期占据第二名 , 宁德时代最大的对手 , 最近祭出了大杀器——IPO上市 。

2020年12月 , LG新能源于从LG化学分拆出来 , 开始独立发展 。 一年后 , LG新能源启动了在韩国的首次IPO , 准备在1月27日上市 。 据华尔街日报 , LG新能源的估值将在510亿美元至590亿美元之间 。 这将是韩国史上最大规模的IPO 。

招股书中 , LG新能源计划将一部分资金投入研发新品 , 以及建立智能工厂改进产品质量和工艺 , 其余资金都将用于扩产 。

上市后 , 有了资本助力的LG新能源或将成为宁德时代最为棘手的敌人 。

【宁德时代的敌人们】全球动力电池市场的领先玩家主要集中在中日韩三国 。 韩国的LG新能源 , 日本的松下电器都是电池行业中的重磅级选手 。 而宁德时代能够弯道超车 , 成长为电池巨头 , 与政策的保护有很大的关系 。

2015年 , 工业和信息化部发布《汽车动力蓄电池行业规范条件》 。 只有在售新能源车型搭载了符合条件 , 并且进入规定名单目录的动力电池 , 才能享受新能源汽车补贴 , 业内称其为“白名单”政策 。

这份文件直接将LG化学、三星等国际巨头拒之门外 。 政策限制了外商独资企业生产汽车动力电池 , 这为国内动力电池企业营造了得天独厚的发展环境 。 2019年 , 文件失效 , 海外的电池公司终于有机会进军中国市场 。

近几年 , LG新能源成长得飞快 。 LG新能源2020年全球装机量为33.5GWh , 与宁德时代的34.3GWh差距十分微弱 。 2022年1月10日 , LG新能源对外宣称 , 考虑到LG的电池订单积压 , 预计其全球市场份额将超过宁德时代 。

国内的抢食者也纷纷浮出水面 , 最大的抢食者 , 当属比亚迪 。

全球的动力电池玩家们 , 自动划分成两大技术流派——磷酸铁锂、三元锂 。 二者各有各的优劣势 。 比亚迪选择押宝磷酸铁锂 , 宁德时代则更为擅长三元锂 。 很长一段时间 , 三元锂电池凭借着耐低温、能量密度高等特性 , 成为了广大车企的主流选择 。

也正是凭借着三元锂电池的风口 , 宁德时代把当初磷酸铁锂电池领域的领导者比亚迪踩在了脚下 。

谁想到 , 步入2021年 , 新能源汽车市场的补贴大幅度下落 , 原材料大幅度上涨 , 磷酸铁锂电池重临风口 。 比亚迪也再次迎来了属于自己的时代 。

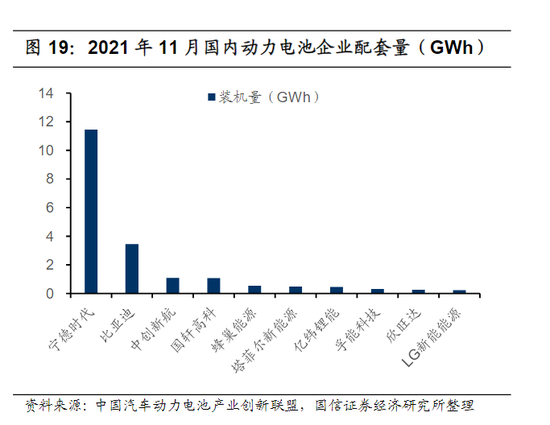

过去 , 无论在装机量还是市占率上 , 比亚迪和宁德时代有着不少的差距 。 2021年11月 , 宁德时代装机量达到11.45GWh , 比亚迪装机量为3.46GWh 。 但比亚迪的产能正在迅速提升:2019年2.8GWh , 2020年3.88GWh , 到2021年1-9月 , 已经拉高到了13.4GWh 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。