大唐地产:冲击千亿力不从心,“带病”上市或成“救命稻草”

----大唐地产:冲击千亿力不从心 , “带病”上市或成“救命稻草”//----

----大唐地产:冲击千亿力不从心 , “带病”上市或成“救命稻草”//----

----大唐地产:冲击千亿力不从心 , “带病”上市或成“救命稻草”//----

----大唐地产:冲击千亿力不从心 , “带病”上市或成“救命稻草”//----

作者:廖海彬

纵观2019年 , 由于房地产行业融资端持续收紧 , 中小规模房企面临融资困境 。 迫于融资成本高、融资期限短的复杂形势 , 多家房企赴港上市 。 大唐集团控股有限公司(下称“大唐地产”)也是其中之一 。

2019年11月29日 , 大唐地产向港交所提交了上市招股书 。 据悉 , 早在2008年受金融危机影响 , 大唐地产上市计划搁浅的同时还面临着资金链断裂 , 随后于2009年被福信集团收购 。 如今 , 大唐地产再提上市 , 而上市融资或成其“救命稻草” 。

杠杆驱动

招股书显示 , 大唐地产属于综合性物业开发商 , 开发的物业类型为住宅及商业物业 。 对于募集资金的用途 , 大唐地产列举了三类 , 分别为:用于现有项目的资金需求 , 包括物业开发项目的建筑成本;用于偿还部分银行借款;以及用于一般业务运营及运营资金 。

数据显示 , 大唐地产反映杠杆水平的两大指标在近三年呈现下滑趋势 , 但仍处于行业高位 。 由图1可知 , 2016年末-2018年末大唐地产调整后的资产负债率分别为97.15%、96.50%、92.86% , 呈现持续下滑趋势 。 截至2019年6月30日 , 该指标为87.89% 。

该指标的下滑主要归功于预收账款的大幅增长 。 招股书显示 , 大唐地产于2016年末-2018年末的预收账款分别为54.80亿元、79.08亿元、114.78亿元 , 相应地其在2017年、2018年的同比增速分别为44.31%、45.14% 。 截至2019年6月末 , 其预收账款为146.57亿元 , 较年初增长27.70% 。

由于预收账款大幅增长 , 大唐地产的经营活动现金流量也于2018年由负转正 。 数据显示 , 其于2016年-2018年经营活动现金流量分别为-13.17亿元、-12.41亿元、20.53亿元 , 于2019年上半年实现经营活动所得现金净额为29.50亿元 。

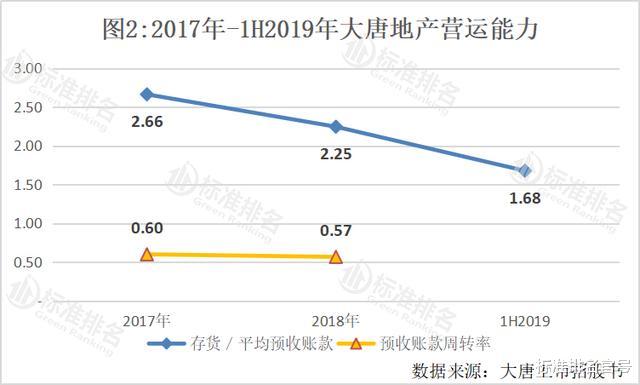

同样 , 受预收账款大幅增长的影响 , 营运能力的指标均呈现下滑趋势 。 由图2可知 , 其于2017年-1H2019年的“存货/平均预收账款”分别为2.66、2.25、1.68 , 表明其存货的去化压力在减小 。

不过 , 大唐地产的预收账款并没有很快结转为营业收入 , 其预收账款周转率从2017年的0.60下滑至2018年的0.57 , 降幅为5% 。

相较于调整后的资产负债率 , 大唐地产的净负债率下滑幅度较大 。 数据显示 , 2016年末-2018年末大唐地产的净负债率分别为1085.31%、1087.86%、408.81% 。 截至2019年6月30日 , 该指标为185.57% , 较年初下滑223.24个百分点 。 外界人士指出 , 大唐地产的净负债率在短期内快速下滑 , 是为上市做准备的 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。