随着数字化转型加深 , 电子消费升级趋势已呈现不可逆转之势 , 企业间的彼此竞争和人们对于分辨率、对比度、色彩饱和度等方面更高的要求 , 共同催生了层出不穷的新兴技术 , 客观上带来显示技术的进步和升级 。 从CRT、LCD、LED到OLED , 显示技术的迭代升级在不断发生 。 而立足当下 , Mini LED无疑是最具看点的领域之一 。

兆驰股份作为产业后来者 , 站在前人的肩膀上 , 乘上了中国制造业发展的大浪潮 , 享受到了LED产业从国际市场转移到国内的替代红利 , 并果断选择前瞻技术为切入口 , 在新旧产业交替之际为自己增添了新动能 。

十倍增长空间 , 聚焦头部玩家

2021年可谓是Mini LED的商用元年 。 今年4月 , 苹果在新款的iPad Pro上搭载了Mini LED显示屏;之后 , 华为也推出了自己的 Mini LED 产品——鸿蒙旗舰电视 V75 Super 。 后续几个月 , 创维、TCL、三星、LG等等大厂纷纷在自家电视、笔记本电脑等产品选择应用Mini LED技术 。

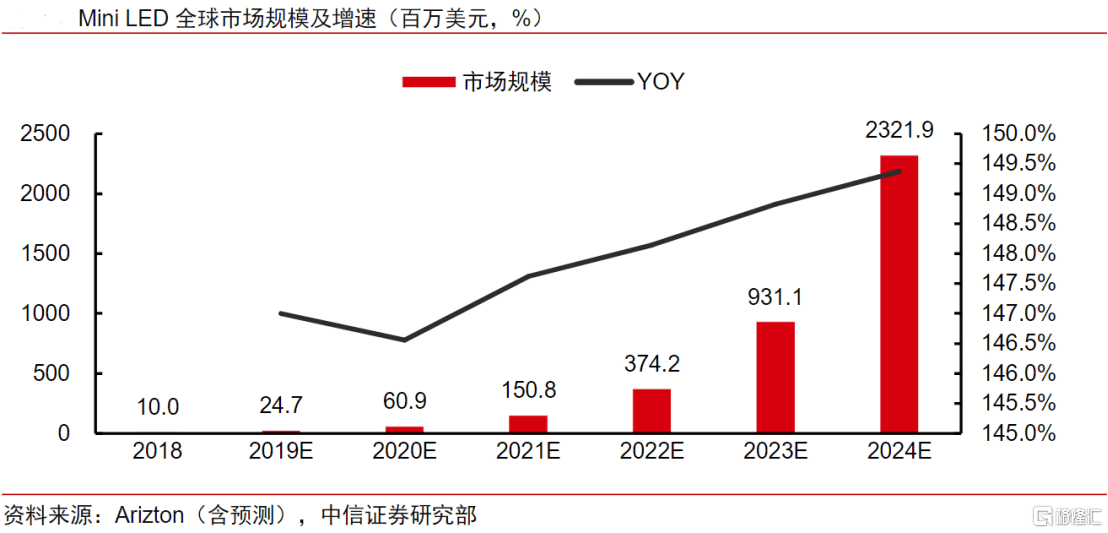

下游巨头全面入局 , 有望加速产业链的发展 , Mini LED作为下一代显示技术的核心解决方案已然成为了行业共识 。 根据中信证券援引Arizton数据 , 2024年全球Mini LED市场规模有望达到23.22亿美元 , 6年的复合增速将达到147.92% 。 国内市场方面 , 据高工LED研究院数据 , 2020年全国Mini LED市场规模约为37.8亿元 , 2026年市场规模将会达到431亿元 , 涨幅超过10倍 , CAGR约为50% 。

文章图片

Mini LED本质上是用数量更多、密度更高的光源单位 , 实现亮暗区域的精细化转换 , 进而提高对比度和色域 , 使得色彩显示更加真实完整 , 提升用户的使用体验 。 相较于传统显示技术 , Mini LED在画质方面具有优势;而与OLED相比 , Mini LED在综合性能表现并不弱的前提下 , 成本更具竞争力 。 这也是Mini LED得到市场认可的主要逻辑 。

Mini LED所带来的技术变革 , 给新一代的屏幕显示技术解决方案奠定了基础 , 为产业链创造了增量价值 , 最直接利好的便是类似兆驰股份这样的头部玩家 , 但从股价来看 , 其整体处于震荡下行的趋势 , 笔者认为这是市场没能充分认识其具备的优势所致 。

研发筑基 , 一体化优势凸显

拆分产业链来看 , LED主要涉及三个方面:上游芯片、中游封装、下游应用 。 而兆驰股份作为业内极少数能横跨三个细分赛道的重磅玩家 , 一体化优势凸显 , 成长空间不容忽视 。

在LED芯片领域 , 兆驰股份目前拥有全球最大的LED芯片单一主体厂房 , 蓝绿光芯片产能位于全球前二 。 同时 , 公司已经实现了“蓝宝石平片→图案化基板PSS→LED外延片→LED芯片”的完整独立制作流程 , 覆盖了普通照明、高端照明、电视背光、显示等多个领域 , 并进入Mini背光及直显等高端产品领域 。

根据公开资料 , 兆驰半导体在去年四季度完成达产实现扭亏为盈 , 2021H1净利率达到18.2% 。 而且 , 兆驰半导体目前正在开发正倒装RGB项目 , 且已经进入了产能爬坡阶段并开始了试产 , 进一步提升了公司芯片业务的增长预期 。

LED封装领域是兆驰股份最先布局的细分赛道 , 2011年其便成立了兆驰光元来主导封装业务 。 目前 , 兆驰光元共有3500条生产线 , 并实现了对LED照明、LED背光源和LED显示的业务覆盖 , 同时也在向高端产品延伸实现升级迭代 。

今年上半年 , 该部分业务营收同比增长65.18% , 净利润大增305.46% , 这一稳健增长的业务正是公司实现LED全产业链布局的基础 。 此外 , 兆驰光元本身正在冲击创业板 , 若成功上市 , 兆驰光元可以借助资本市场支持 , 进一步扩充极具潜力的封装业务规模 , 对于兆驰股份来说也可以获得资本溢价 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。