庞大的规模优势、上下游一体化的全产业链布局 , 云海金属在镁合金领域的龙头地位将进一步增强 。

03 碳纤维 , 最理想的材料

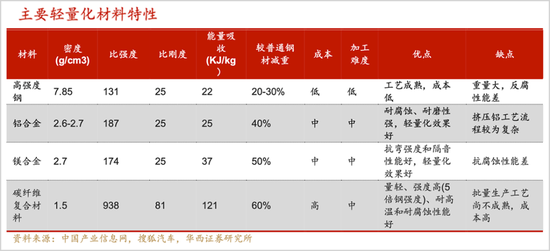

与传统车用金属相比 , 碳纤维复合材料拥有低密度、高强度、可设计性及耐腐蚀性 , 堪称汽车轻量化“最为理想”的材料 。

文章图片

图8/11

蔚来就和德国西格里碳素公司合作 , 研发碳纤维增强型塑料 (CFRP) 电池外壳 , 该电池外壳比传统铝或钢制电池外壳轻了40% 。 不仅高刚性 , 还比铝的热导率低200倍 。 车辆减轻一定重量的同时也给换电带来便利 。

根据路线图 , 2020年碳纤维在新能源汽车上要有一定比例的使用 , 到2030年 , 占车重的比例要达到5% 。

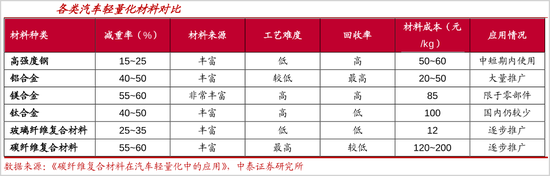

但碳纤维的问题是成本太高 , 技术壁垒和资本门槛高 ,目前仅用于豪车、轿跑 。 高达120-200元/Kg的原料价格 , 再加上极为复杂的制造工艺 , 让其在汽车轻量化的进程中遇阻 。

文章图片

图9/11

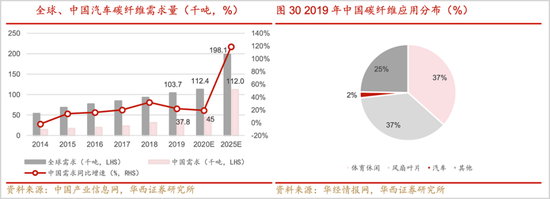

当前全球碳纤维下游应用中 , 汽车占比不到9% ,我国碳纤维用于汽车行业仅有2% ,碳纤维航空航天、风电叶片仍是主要使用场景 。

汽车用碳纤维还在探索阶段 , 处于爆发的前夜 。因此降低制造成本 , 是大规模推广的关键抓手 。 根据国家规划 , 汽车用碳纤维的成本在2020、2025、2030的每一个阶段要比上一阶段降低50% 。 测算来看 , 2025年的成本为60-100元/KG , 2030年将降低至30-50元/KG , 接近当前铝合金的成本 。

随着成本的降低 , 碳纤维汽车用量会逐步增加 , 机构预测2025年全球和中国汽车碳纤维需求量将达到19.81和11.2万吨 , 汽车碳纤维占比增加至5% , 用量将达到5600吨 。

文章图片

图10/11

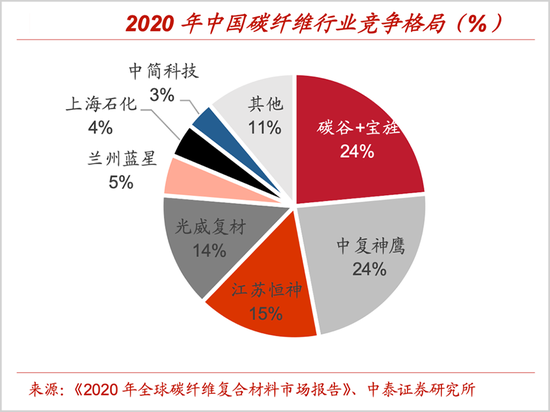

极高的门槛和资金壁垒 , 导致碳纤维龙头企业优势明显 , 值得长期关注 。

当前 , 国内碳纤维龙头各具特色 , 规模最大的是吉林化纤集团 , 旗下吉林碳谷 (836077 , 北交所) 和吉林化纤 (000420.SZ , 核心子公司为吉林宝旌), 分别掌握了原丝生产和碳化技术 , 具备产业协同优势 。

陕西化工集团旗下的恒神股份 (新三板挂牌),号称是国内唯一一家覆盖原丝、碳纤维、上浆剂、织物、液体树脂、粘接剂、预浸料、碳纤维复合材料零件、航空复合材料的企业 。

另外 , 央企序列中 , 中建材旗下的中复神鹰 , 已经申请科创板上市;中国石化旗下上海石化(600688.SH) 、中国化工旗下的蓝星集团 , 拥有上游原材料资源的支持 , 实力也不容小觑 。

民营企业中的光威复材 (300699.SZ) 和中简科技 (300777.SZ), 其产品已经打入航空航天等军工体系 , 光威复材还是风电巨头维斯塔斯的碳梁主供应商 。

文章图片

图11/11

汽车用碳纤维虽然还在爆发前夜 , 但随着技术工艺的提升 , 有望复制其在风电和军工领域的发展路径 。

相比汽车智能化 , 当前人们对电动车续航能力提升的需求更为强烈 , 因此汽车轻量化势在必行 。 下游需求的强劲 , 顶层政策的助力 , 产业化进程的加速 , 铝、镁、碳纤维等轻量化材料的大爆发值得期待 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。