去年另一让人较为惊喜的则是腰部势力开始崛起 , 哪吒汽车连续两个月实现交付破万 , 零跑12月交付也接近8000辆 。 其中两者均是低价微型或紧凑型电动车销量较好 。

此前的B端市场打法基本上已被大多数车企摒弃 , 开始主攻C端市场 , 据哪吒11月公布的成绩中透露 , 其个人用户占比已经来到了91% 。 这也意味着电动车正在从以往“富人玩具”走向大众生活中 。

因此 , 2022年中低端市场或将持续放量 , 而中高端市场增量本就较小 , 由于市场调节的延后性竞争也将愈发激烈 。 对比传统燃油车市场 , 这么多年也就BBA的豪华品牌定位始终稳固 , 而新能源市场却个个对标高端品牌 , 补贴的最后一年 , 想要脱颖而出或许并不容易 。

【下沉、拼算力、互侵领地,新能源卷在2022】套用李斌的话那便是:“永远都不能说最危险的时候已经过去了 。 ”

纯电仍无法满足需求 , 插混市场迎来春天

虽说在前期新能源混战中活下来的主机厂 , 如今都在开始跟着喝酒吃肉 , 不过要与比亚迪比起来 , 那还都是小巫见大巫 。

比亚迪去年全年新能源汽车销量接近60万辆 , 比造车新势力们加起来还多 。 当然这也是得益于比亚迪的出身和较早的布局 。

而从销量分布上来看 , 比亚迪混动功不可没 。

自2021年初比亚迪发布新一代混动技术DM-i后 , 比亚迪销量开始迅速增长 , 上市不到3个月发布的三款DM-i车型订单积压超过10万台 , 产能严重不足 , 导致不少车主苦等4、5个月无法提车 。

究其原因目前大多数家庭需要一辆车承担多种角色 , 除了日常城区通行 , 还要考虑短途自驾、接送等场景 。 相比纯电补能的不确定性 , 插混显然是更好的选择 。

虽说大方向是转向纯电 , 但转型的过程总是需要时间的 。 而为了抓住这一机遇 , 去年不少传统车企都也都相继推出了自己的混动系统 , 如长城柠檬DHT、长安蓝鲸iDD、奇瑞鲲鹏DHT、吉利等后续车型也都陆续上市 , 不再由“两田”垄断的插混市场也将再次迎来春天 。

总体来看 , 当下车企推出的插电混动系统与最初“配合”政策赶鸭子上架推出的混动有所差异 , 改变了以往以油为主电为辅的思路 , 改为以电驱动为主发动机驱动为辅 , 开始注重馈电油耗 。 似乎插混车型比纯电车型更先实现市场化改造 。

另一边 , 随着新能源补贴的持续退坡 , 插混与纯电的补贴标准差值也在逐渐缩小 , 如今年续航400km以上的纯电车型和续航50km(纯电状态下)的插混车型补贴仅相差了7800元 。

此外 , 在牌照方面 , 除了北京和即将停止插混上绿牌的上海 , 其余城市两者均相同政策 。

而理想ONE的火爆也充分证明了 , 消费者不会管你技术路线究竟是什么 , 更在乎的是实际体验 。 随着自主品牌插混车型的完善 , 2022年的新能源市场插混还有很大的上升空间 。

文章图片

图2/3

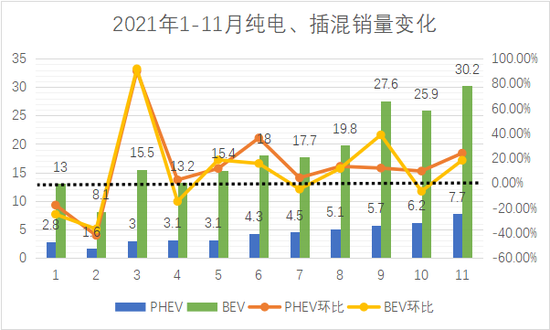

我们翻看去年1-11月纯电及插混销量变化 , 从数值上来看纯电占据绝对优势 , 不过从环比增长来看 , 特别是下半年开始插混环比增速均高于纯电 。 同时 , 纯电销量的增长有很大一部分是由微型电动车贡献 。

仅上汽通用五菱2021年GSEV(全球小型纯电动汽车架构)销量就达45万辆 , 平均到每个月约为3.75万台 。

刨去微型车的销量 , 大部分时间纯电车型增速是不及插混的 。 数据显示 , 2021年BEV同比增长168.6% , PHEV同比增长略高 , 为171.2% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。