可喜的是 , 近几年我国部分企业已经在核心零部件领域撕开口子 。

绿的谐波掌握了谐波减速器多项核心技术 , 打破了外资垄断;秦川机床牵头承担的国家科技重大专项“工业机器人关节减速生产线”课题 , 也已研制出5种机器人关节减速器核心零件专用加工设备 , 形成年产1万套工业机器人关节减速器的能力;埃斯顿、汇川技术在伺服系统领域也都形成一定的市场份额;雷赛智能则在控制器领域占有一席之地 。

不过 , 相比海外巨头 , 本土企业在产品的精度、可靠性等方面仍有差距 。 机器人“十四五”也明确提出要在高性能减速器(RV减速器和谐波减速器)、高性能伺服驱动系统、智能控制器、智能一体化关节、新型传感器以及智能末端执行器方面取得提升 。

分类推进“机器人+”

任何产业向高端进发 , 往往需要在实践中不断摸索、试错 。 因此 , 无论是零部件的突破 , 还是机器人产业的发展 , 都需要有足够的应用才能进步 。

因此 , 系统集成商极为关键 。

系统集成 , 就是根据不同客户的具体情况和要求 , 利用机械、电子、控制、工业软件、传感器、人工智能等技术 , 将机器人、夹具、焊枪等装置集成为能够实现焊接、机械加工、搬运、码垛、装配、分拣等功能的自动化生产线 。

埃夫特招股书显示 , 从应用场景来看 , 我国本土供应商主要集中于搬运、码垛装配、拣选等市场 , 但在喷涂、视觉检测等高端应用领域 , 仍然为外资主导 。

应用行业来说 , 由于汽车工业准入严格 , 对机器人精度、可靠性等要求极高 , 所以目前仍以四大家族为主导 。 国内集成商则从焊装环节开始渗透、突破 , 逐步发展 。 3C制造领域 , 本土厂商基本迎头赶上;其他通用工业(通常指汽车行业以外的行业)领域则具有以中小企业为主、对于机器人和自动化需求量较大、应用面广的特点 , 目前对工业机器人应用的数量和场景覆盖 , 仍处于初级阶段 。

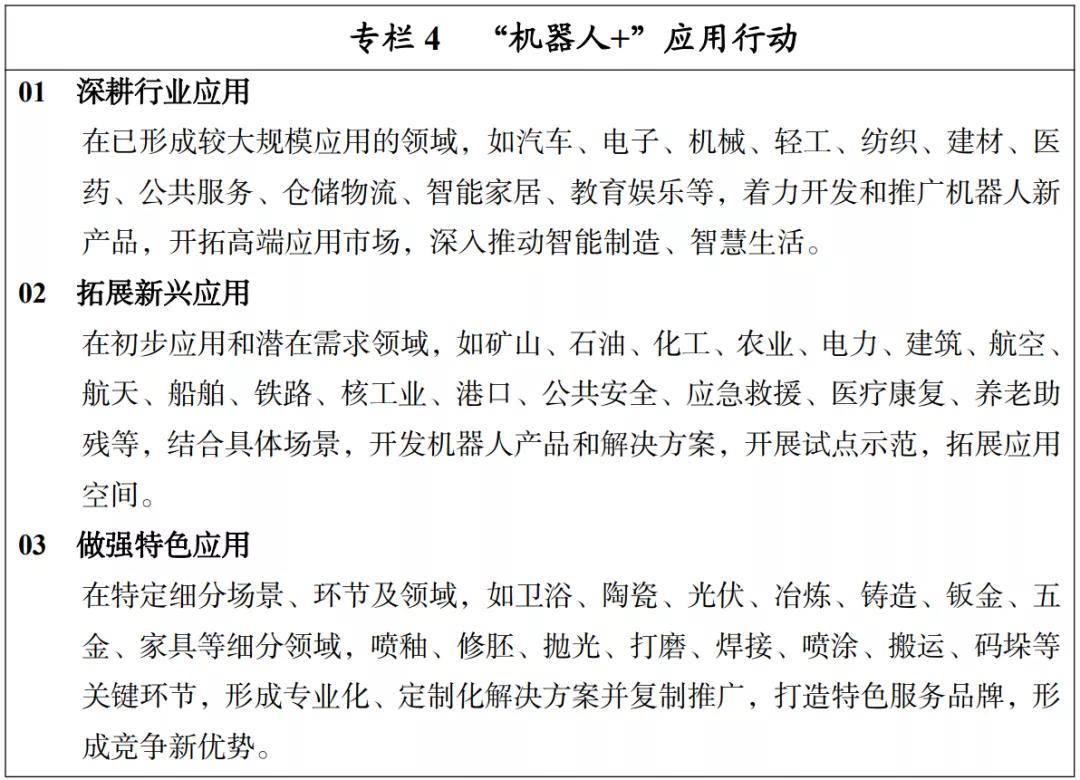

针对不同行业的特点 , 机器人“十四五”特别提出“机器人+”概念 , 在不同领域分类推进 。

一方面 , 在已经形成较大规模应用的汽车、电子、机械等领域 , 以高端市场为目标 。 另一方面 , 要在矿山、石油、化工、农业等领域 , 结合具体场景开发机器人产品和解决方案 , 从而拓展应用空间 。 此外 , 在特定细分场景、环节和领域 , 也需要形成专业化、定制化解决方案并复制推广 , 打造特色服务品牌 。

文章图片

来源:《“十四五”机器人产业发展规划》

在系统集成领域 , 我国涌现了埃夫特、拓斯达、科瑞技术、克来机电、赛腾股份、江苏北人等上市公司 , 但规模都相对较小 。 能否抓住政策和产业发展机遇 , 利用好上市公司的融资优势 , 是其能否壮大的关键 。

之所以这样说 , 是因为机器人“十四五”明确提出 , 要推动各类产业基金积极投入 , 支持符合条件的企业上市 。 并且鼓励产融合作试点城市加大对机器人企业的投入 。 而且在即将推行全面注册制的环境下 , 机器人企业上市融资将更加便利 , 行业竞争也将更加激烈 。

【国产机器人总动员,大幕已拉开】机器人行业虽然是红海 , 却也要靠实力吃饭 。 在中低端市场逐渐拥挤的情况下 , 高端才是本土企业的出路 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。