量化投资与机器学习微信公众号 , 是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体 。 公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者 , 荣获2021年度AMMA优秀品牌力、优秀洞察力大奖 , 连续2年被腾讯云+社区评选为“年度最佳作者” 。

量化投资与机器学习公众号独家解读

量化投资与机器学公众号 QIML Insight——深度研读系列 是公众号全力打造的一档 深度、前沿、高水准栏目 。

公众号遴选了各大期刊前沿论文 , 按照理解和提炼的方式为读者呈现每篇论文最精华的部分 。 QIML希望大家能够读到可以成长的量化文章 , 愿与你共同进步!

本期遴选论文核心观点

来源:The Journal of Investing Vol. 31, Issue 2 February 2022

标题:Study of Dynamic Multifactor Model Application In China A-Shares

作者:Ying Lan

- A股市场 , 因子存在短期动量效应 , 这种效应可以用在动态因子的模型构建中 。

- A股市场中 , 因子有效性并不稳定 , 当因子发生拥挤时 , 其有效性会减弱或消失 。

- 通过结合因子短期动量、因子有效性持续能力过滤及基于因子拥挤的权重调整构建的动态因子模型能够提供更稳定的Alpha能力 。

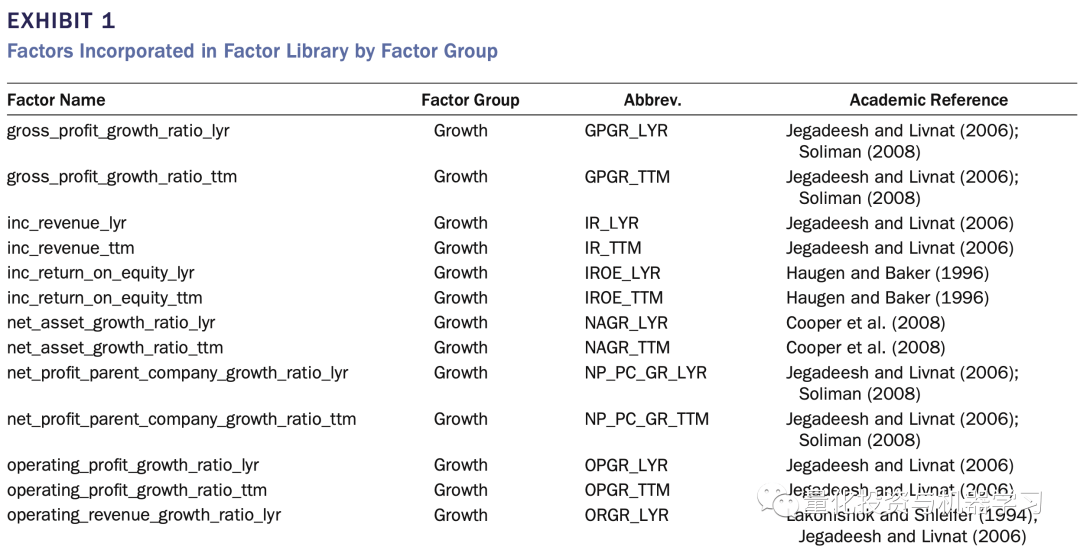

作者基于Ricequant和Wind数据库构建了五大类(价值、规模、质量、成长及技术指标)共计62个因子 。 每个大类大概有15个因子 , 这些因子涵盖了大部分常用的因子 。 部分因子如下表1 , 详细的62个月度因子定义见附录 。

文章图片

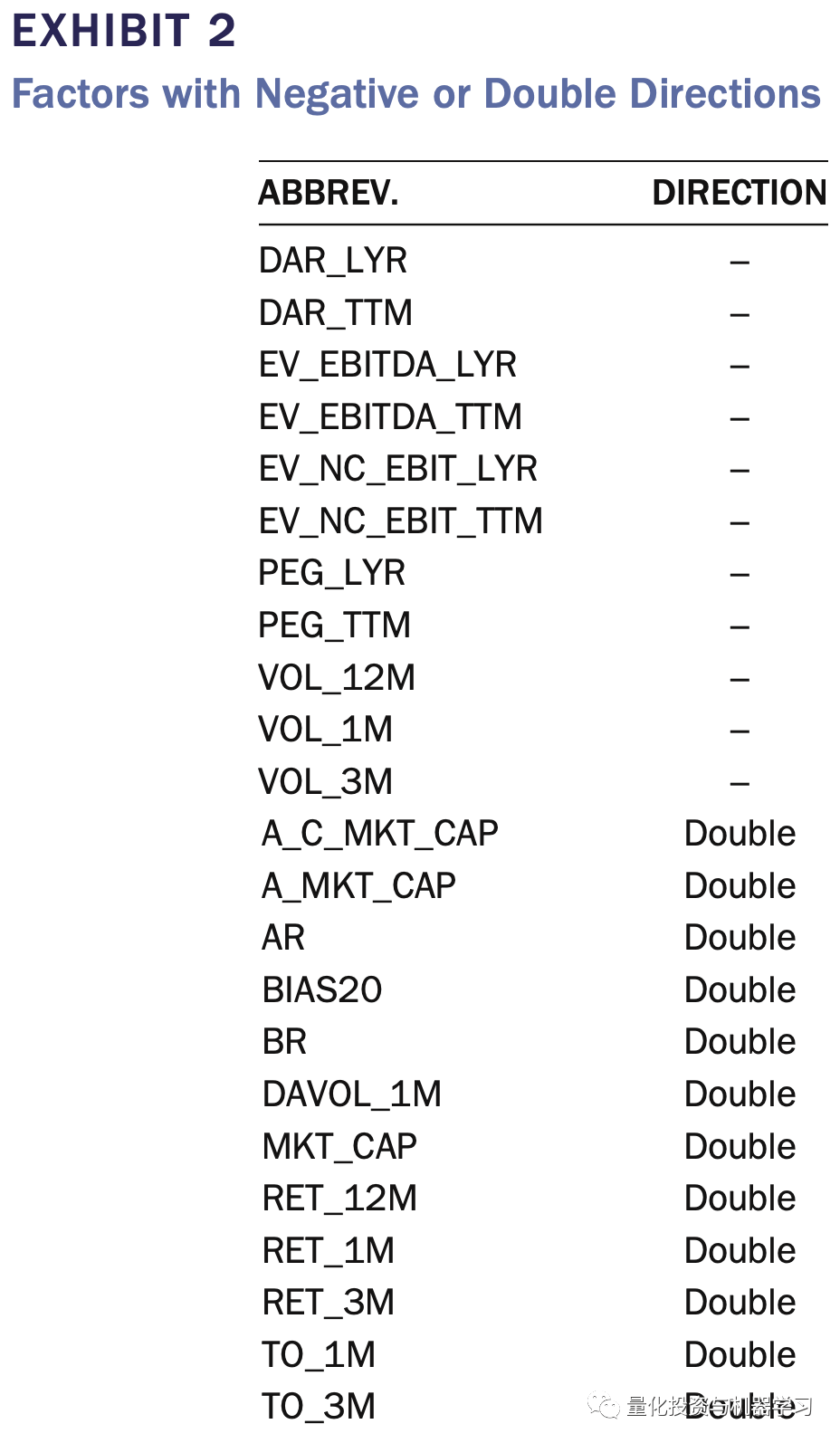

因子的方向也是根据因子的逻辑决定的 , 下表2列出了负向因子和双向因子 。 比如DAR是一个负向因子 , 因为逻辑上负债资产比率越高 , 股票的质量越低 , 收益率就越低 。 但像return_1M因子可能是双向的 , 正向代表动量效应 , 负向表示反转效应 。

文章图片

此次研究的股票池为沪深300指数成分股 , 一共包括2008年7月至2020年3月的670个股票 。 所有因子数据都经过了以下处理:

- 行业中性化 , 采用中信一级行业 , 对每个因子计算行业内Z-Score的方式计算中性化后的因子值 。

- 异常值处理, 也在行业内进行异常值处理 , 异常值的判定标准为超过正负3个标准差 。

因子分析主要是从时序截面等角度分析因子的IC值 , 文中的IC为Spearman相关系数 , 也就是我们常说的Rank IC 。

时间序列分析

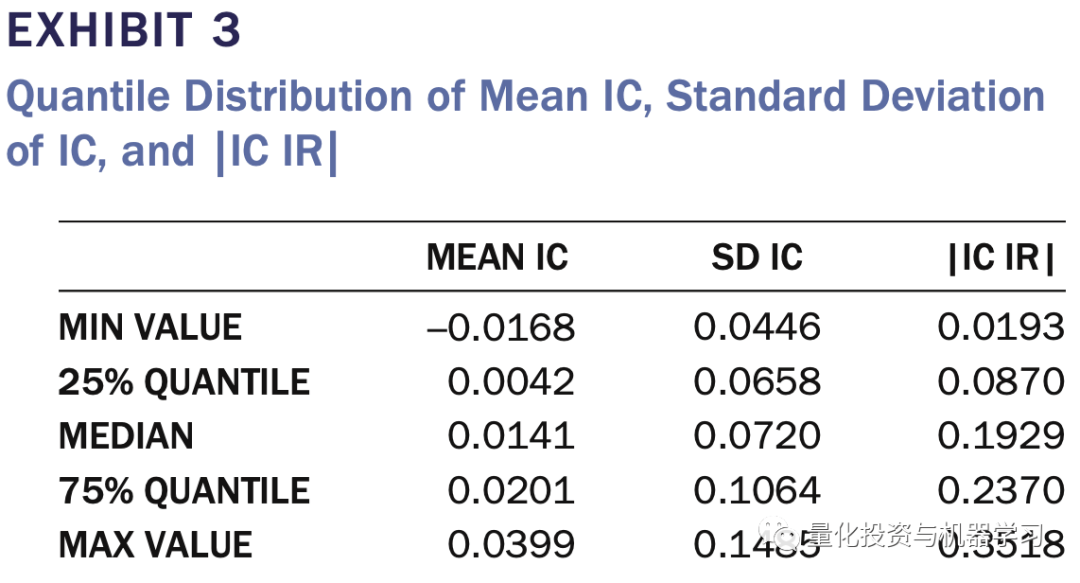

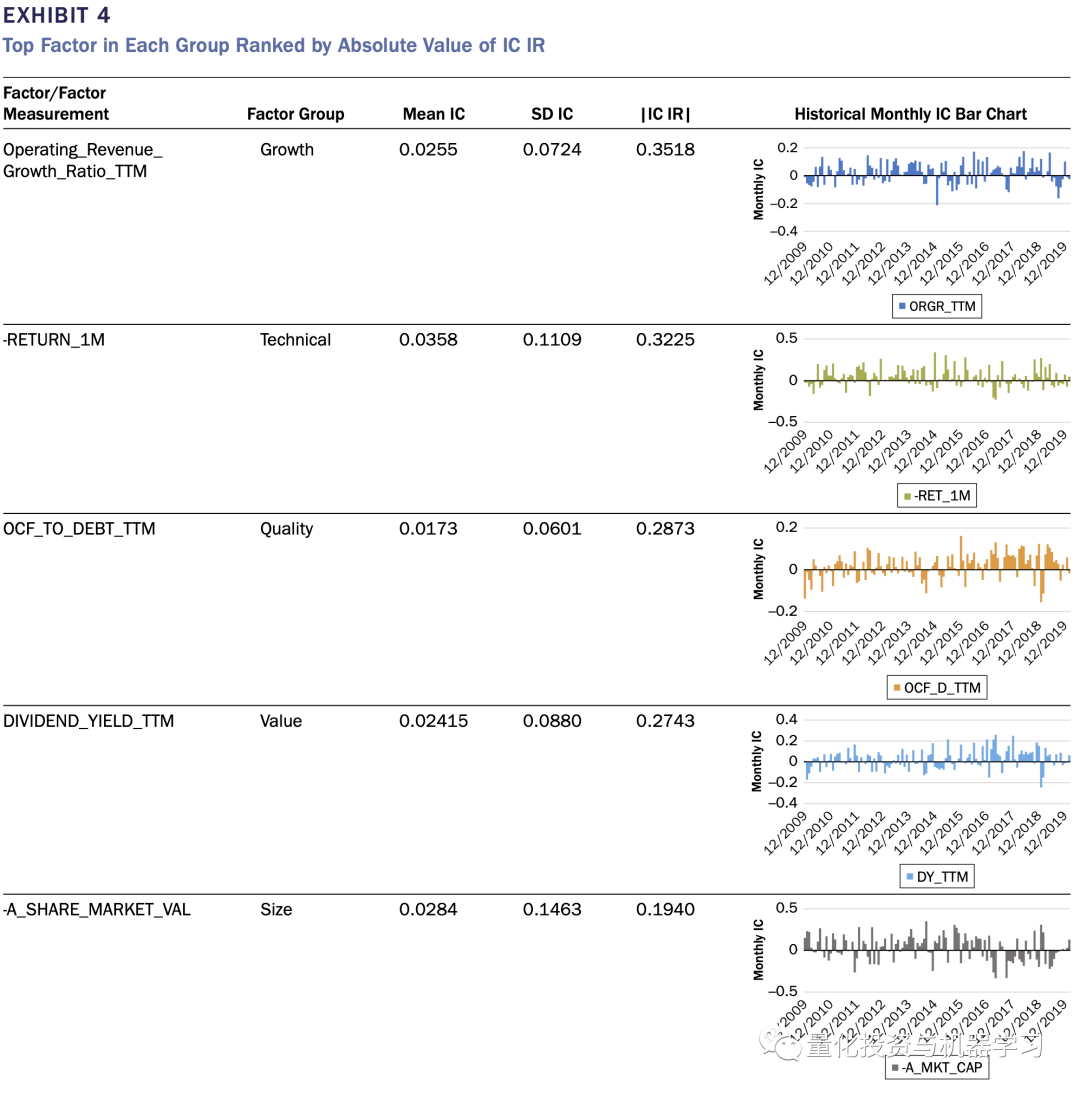

IC的时间序列能够展示出该因子预测能力的稳定性 , 表3给出了62个因子的IC的统计值 。 表4给出了每个分类下ICIR最大的因子的IC序列 , 可以看出即使ICIR最大的因子 , 也有可能在很长一段时间表现出不稳定性 。

文章图片

文章图片

Gupta和Kelly(2019)在对全球市场65个常见因子的自相关性研究中发现了因子展现出强劲的一个月的因子动量 。 65个因子其中有59个因子的AR1(一阶自回归)为正 , 49个因子的一阶自回归系数统计上显著 。 所以 , 本文也对A股的62个因子进行了自回归测试 , 结果如图5和图6 。 其中图5是对因子IC序列进行自回归测试的结果 , 有43个因子IC的自回归系数为正 。 其中图6表示因子收益(每个因子多空组合的收益)自回归测试的结果 , 有47个因子的自回归系数为正 。 这说明A股存在因子动量和因子收益动量效应 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。