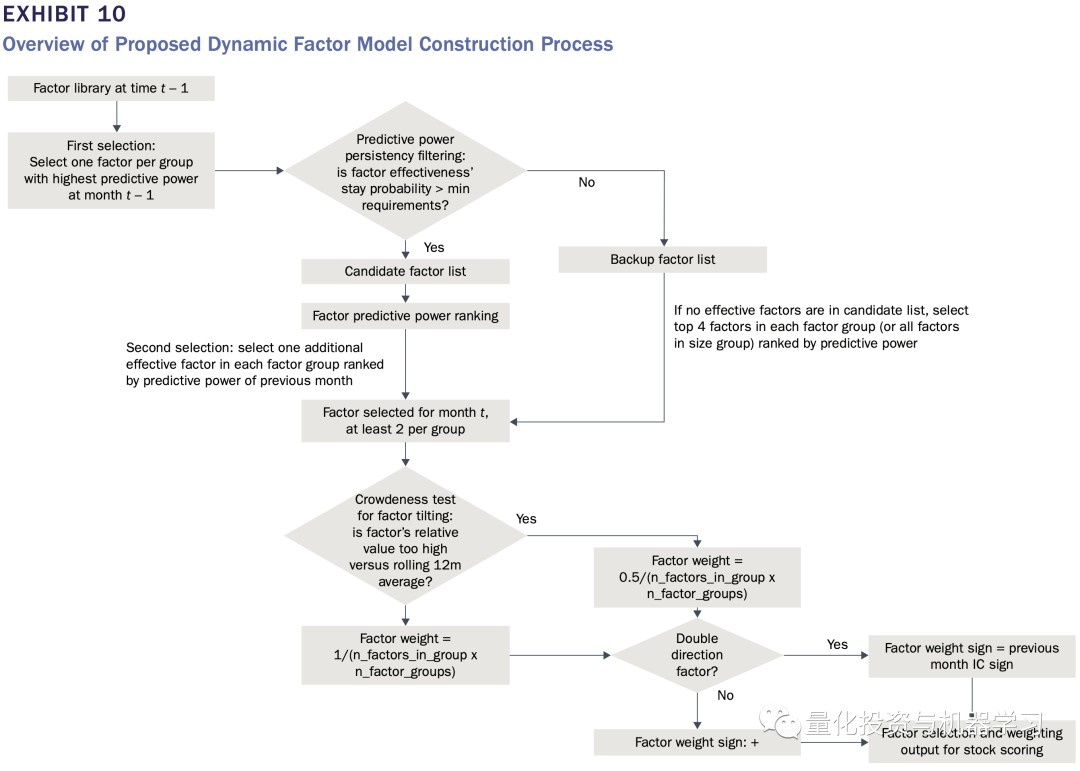

关于如何使用Python , 基于历史状态序列计算转移概率矩阵 , 可以参考这个链接:

因子拥挤性测试 , 基于等式10计算因子的拥挤度指标 。 对于单向因子 , 如果指标值大于2;或者双向因子 , 指标绝对值大于2;其原先的因子权重需要再乘以1/2 。 因子原先的权重由以下等式计算:

双向因子的方向由其上一期的因子IC决定 。

文章图片

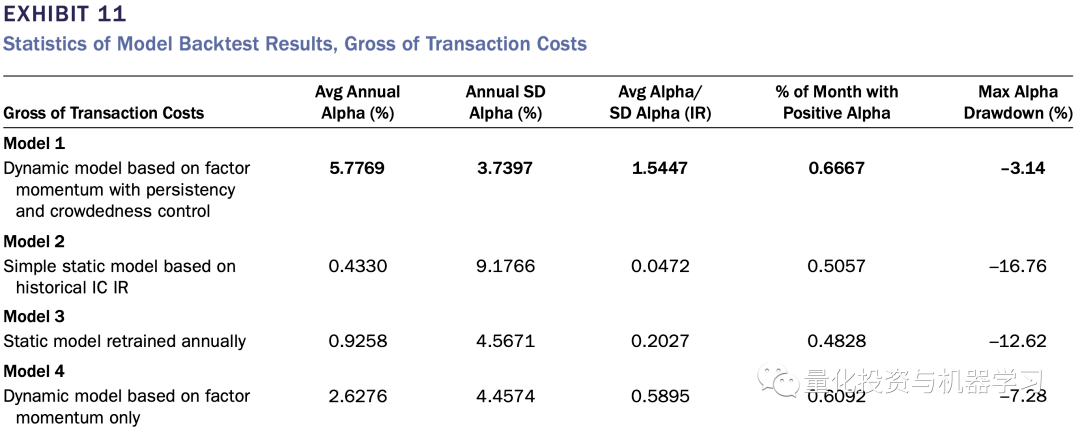

其他三个模型定义如下:

- Model2 是一个静态模型 。 基于训练期(2009-2012)的数据 , 在每组中选择ICIR绝对值最大的 两个因子, 组成静态因子模型 。 因子权重也基于ICIR绝对值计算 。

- Model3 与Model2的区别是因子的选择是每年滚动选取 , 也是基于ICIR绝对值排序每组选取两个因子 。

- Model4是一个动态因子模型, 在每一组中 , 每个月选取上一期因子IC最大的两个因子 。

基于以上各模型计算每个股票的因子得分和因子权重 , 然后基于以下目标函数(最大化Alpha因子)及限制条件(主要包括行业暴露、主动权重及行业市值限制)求解股票权重:

(i) industry constraint versus benchmark industry breakdown: For each CITIC Level I industry j:

(ii) active weight constraint versus benchmark stock weights: For CSI 300 constituent stock i: For non-CSI 300 constituent stock i:

(iii) market-cap constraint versus benchmark market cap:

实证结果

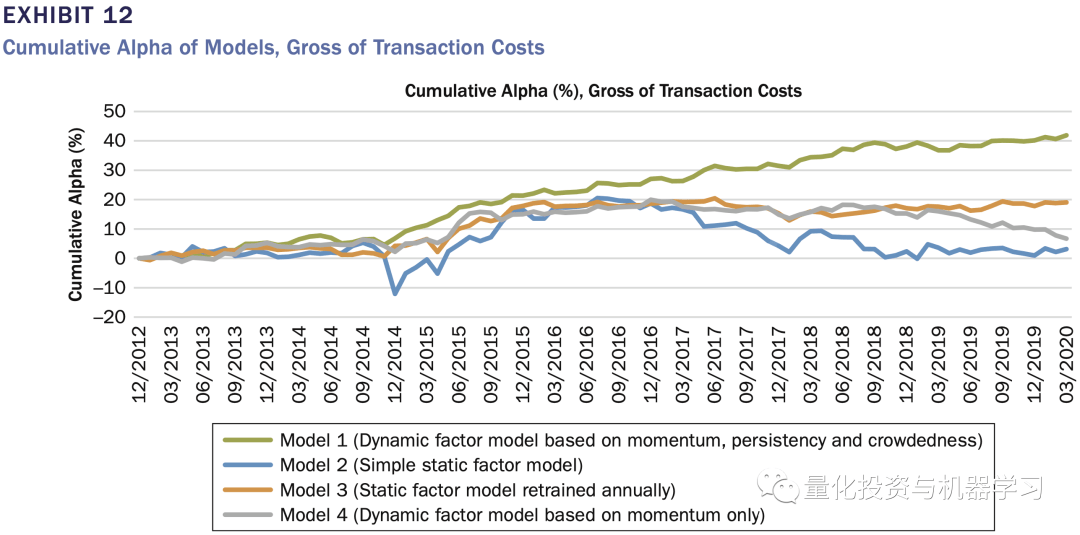

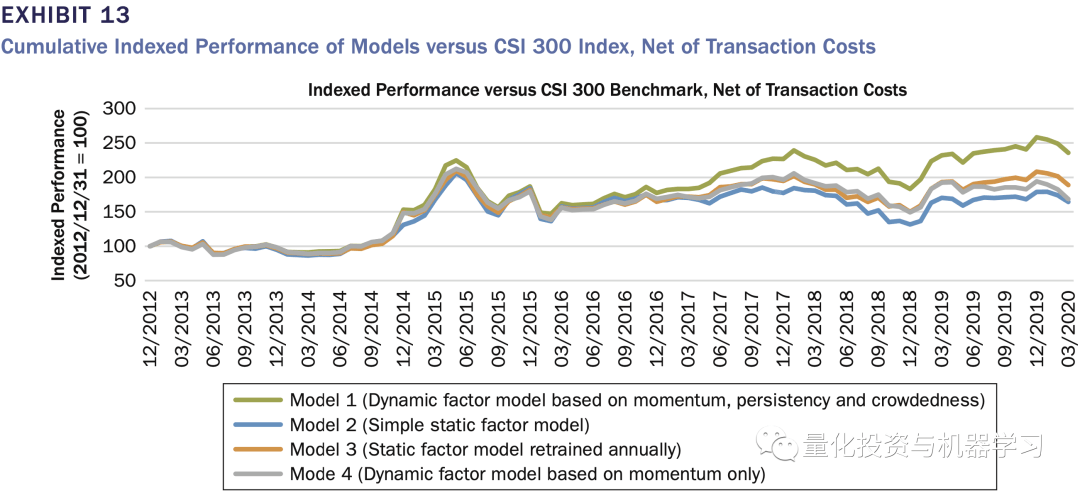

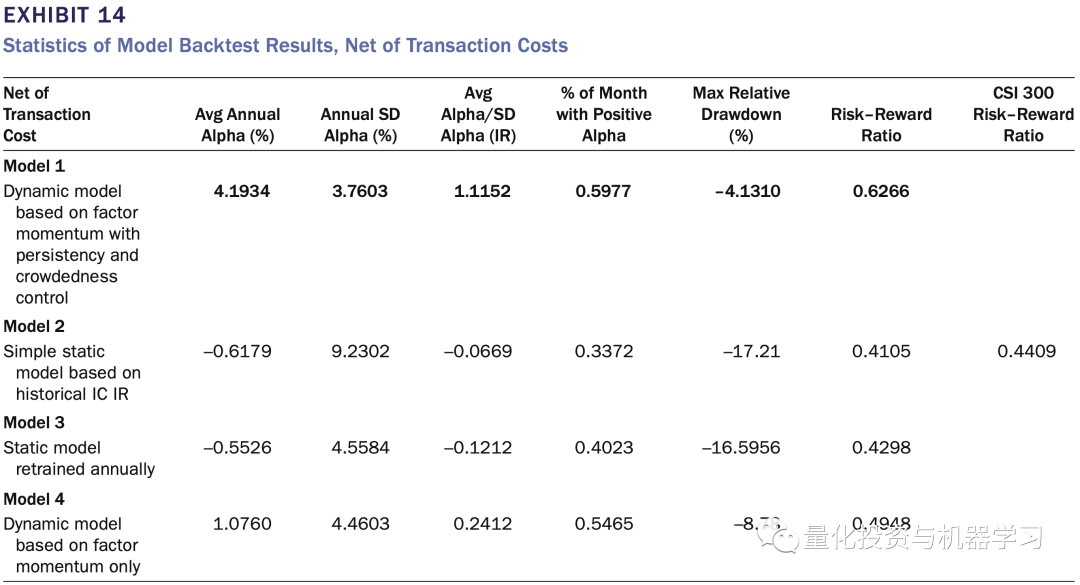

下表11至14给出了测试结果 , 可以看出Model1动态因子模型的回测大幅领先于其他三个对比模型 。

文章图片

文章图片

文章图片

文章图片

附录

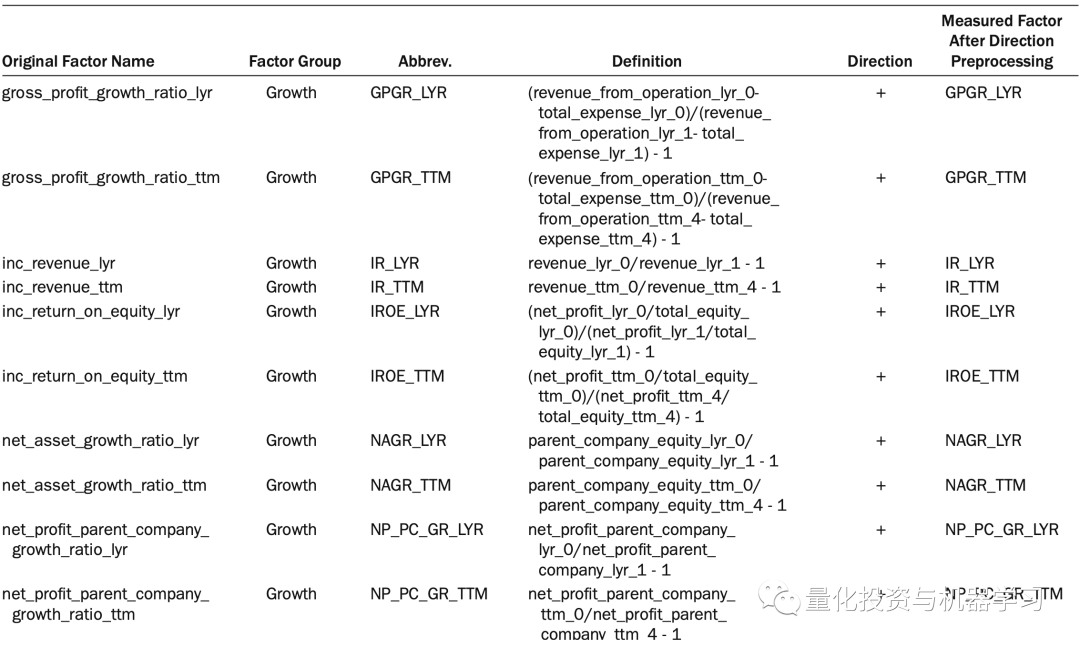

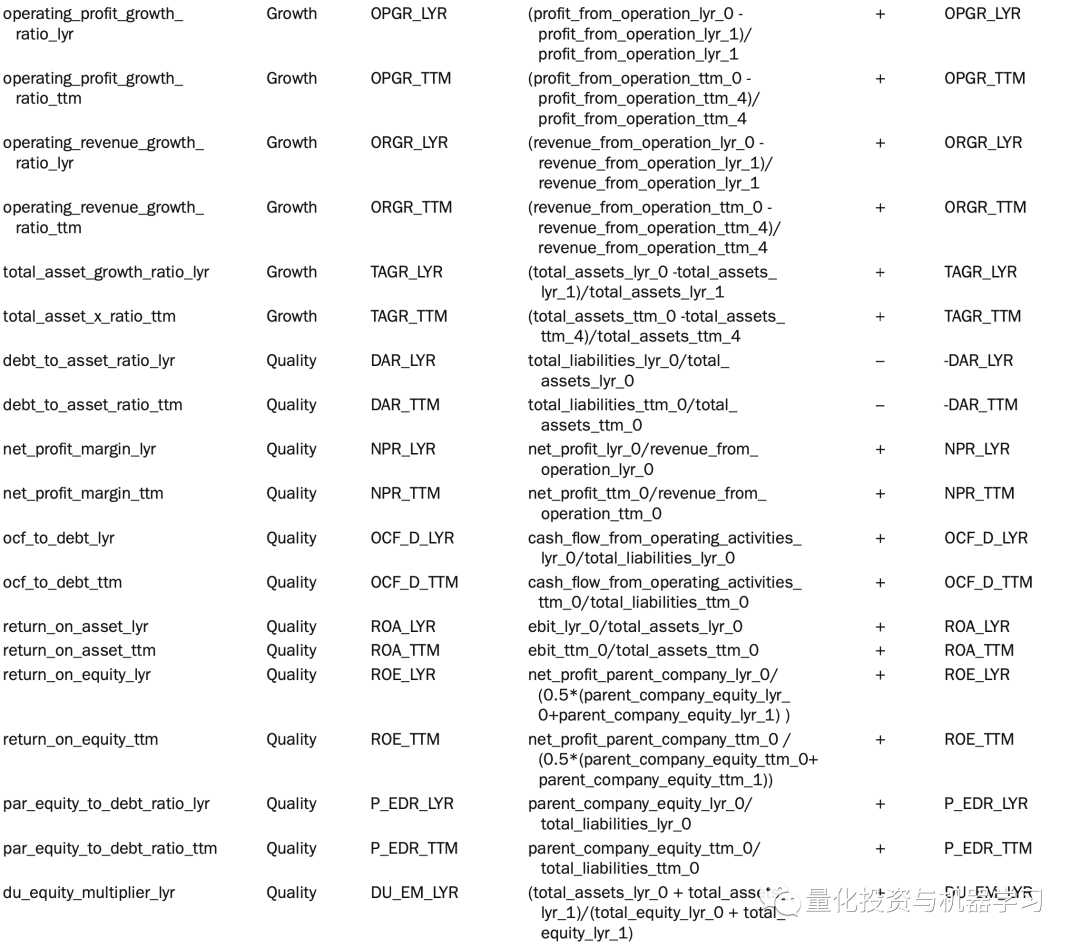

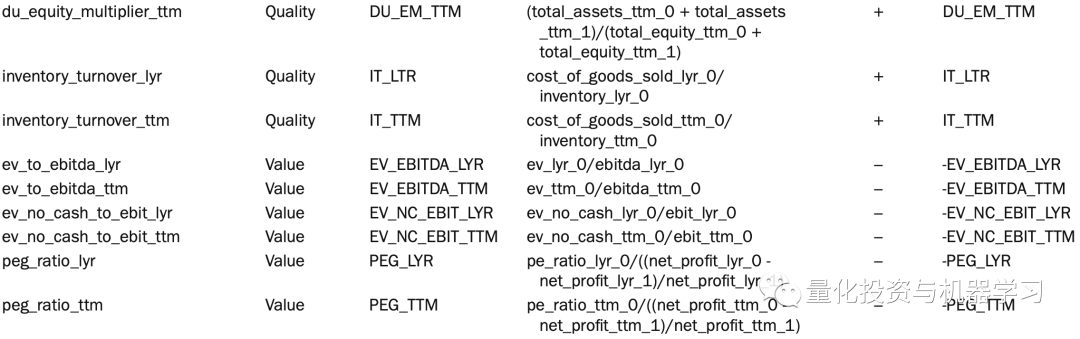

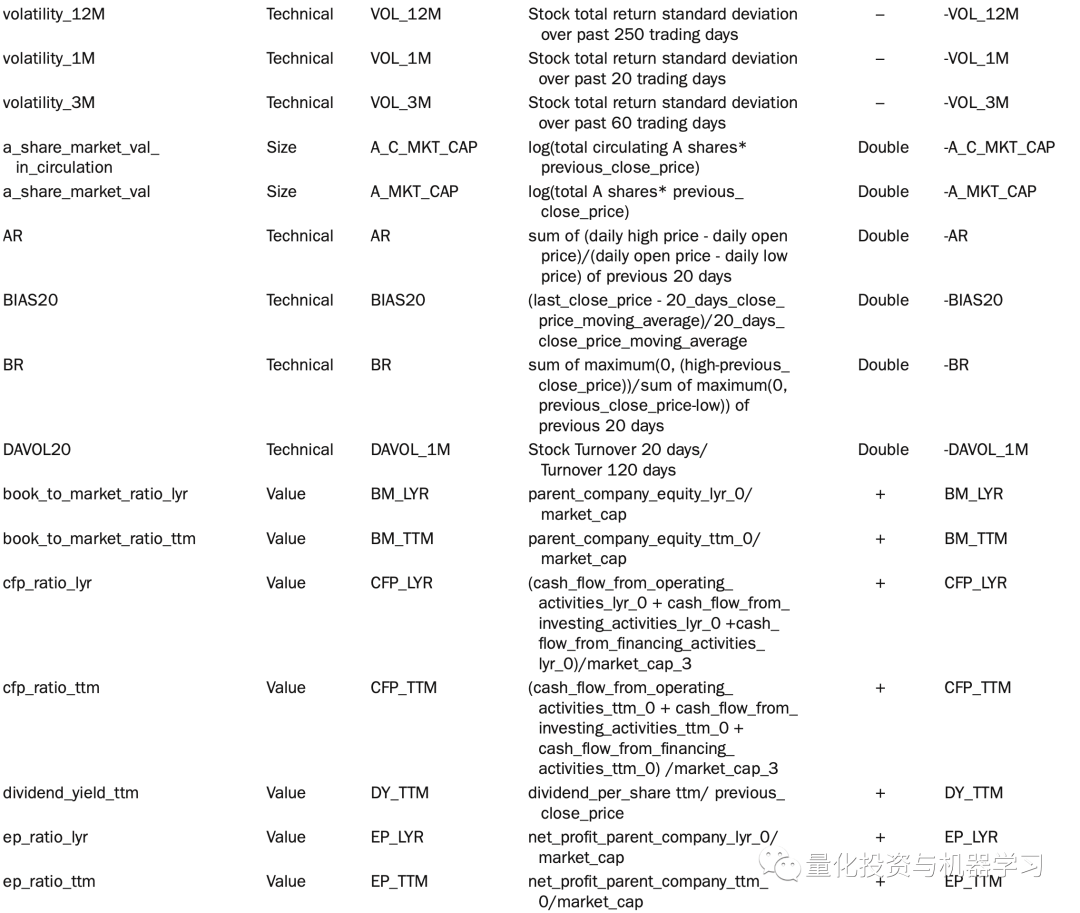

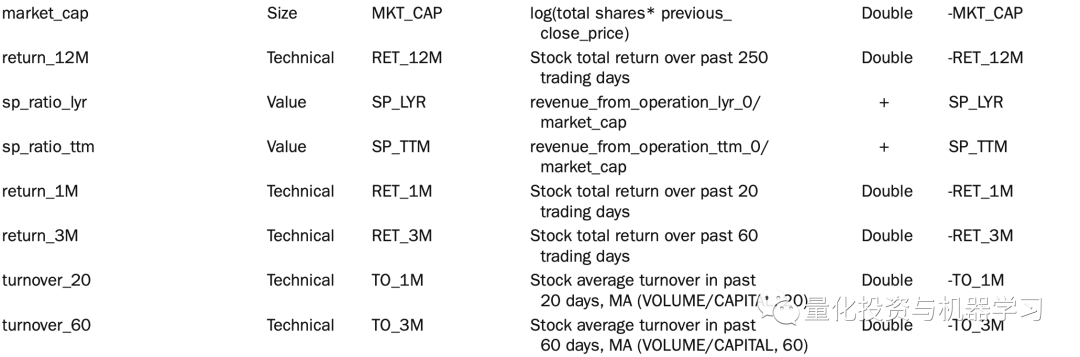

因子定义:

文章图片

文章图片

文章图片

文章图片

【收藏级!A股动态多因子模型实践】

文章图片

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。