文章图片

传音之外 , 其他品牌也在顺势而为 , OPPO也以品牌矩阵 , 快速出击全球化:

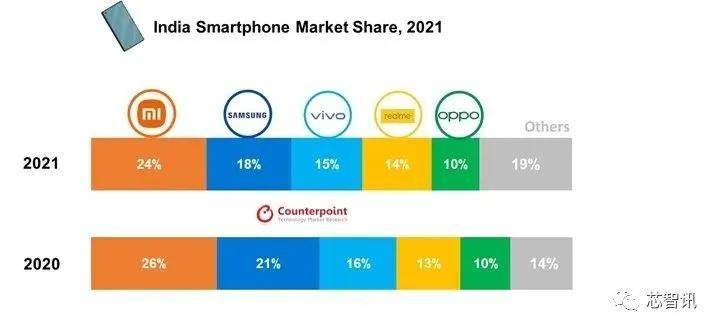

OPPO的子品牌realme于2018年5月在印度正式发布 , 成立三年增长势头颇为迅猛 , Counterpoint数据显示 , 2021年realme以14%的市占率印度排名第四;OPPO旗下另一独立品牌一加出击印度中高端市场 , Counterpoint数据显示其在印度中高端市场市占率约27% , 一加、Realme、OPPO累计共占印度32.8%的市场份额 。

文章图片

除了印度市场 , realme在其他市场表现同样突出:菲律宾位居第1 , 捷克、希腊等手机市场份额进入前4 , 俄罗斯市场排名第3 。

预判2022年 , 新兴市场国家仍处于“功能机向智能机切换”的升级风潮中 , 发达国家5G建设如火如荼 , 5G换机潮又将带来新的机会 , 全球市场新一轮厮杀已经全面展开 , 国产品牌也在加速奔跑 。

将目光从品牌出海聚焦至国内市场的争夺 , 荣耀在2021年下半年强势复出 。

华为在2020年11月剥离荣耀后 , 荣耀的市占率曾经一路下行 , 从2020年第三季度的14% , 下滑至2021年第一季度的5% 。

到了第三季度 , 凭借1420万台的出货量 , 荣耀市占率达到18.3%% , 超越vivo和OPPO , 在国内排名第三 , 演绎了一场史无前例的V字大反转;2021年全年荣耀出货量为0.4亿台 , 成为国内排名第四的智能手机出货厂商 。

文章图片

荣耀三四季度的逆袭 , 是渠道、产品的两端共同发力:

在渠道端 , 荣耀走经销商分级合作 , 在大中小城市广泛铺开:一则虽然荣耀华为已分家 , 但线下华为与荣耀在很多地方共用渠道;二则荣耀华为分家之时 , 荣耀收购方中有多个线下渠道商 , 利益深度捆绑 , 因而荣耀快速完成了线下渠道的构建 。

在产品端 , 荣耀陆续发布了三个关键产品:2021年6月发布的荣耀50系列 , 8月发布荣耀Magic3系列 , 10月先后发布荣耀Play5活力版、荣耀X30i和荣耀X30Max , 发布的新机定价在2000-3000元之间 , 有助于荣耀保持优势 。

文章图片

2000-3000元机型是荣耀的优势价位 , 在众多品牌中 , 保持了最高或第二的市场份额 , 新款机型定位明确 , 加强该价位优势 。

文章图片

看向未来 , 即使危机四伏 , 荣耀依旧充满希望 , 线下渠道还有足够多的下沉空间;海外、线上渠道、高端市场 , 这三条路径上 , 还有很高的天花板:

在海外渠道上 , 荣耀50在马来西亚、欧洲、非洲等多个市场同步发布 , 密集亮相;线上渠道尚未发力 , 荣耀独立之初的核心任务是稳定线下渠道 , 待缺芯缓解 , 荣耀线上还有很大的发力空间;在高端市场上 , 尝试折叠屏等 , 向中高端发起攻坚战 。

因此 , 国产手机品牌如不知停歇的猛兽 , 进行一场没有终点的市场争夺长征 , 正在国内外两头发起猛攻、高低端全面布局 。

缺芯之痛 , 奋力自研 手机行业缺芯风波的浪潮从2020年底开始 , 2021年一整年愈演愈烈 。

芯片高度依赖于全球产业链 。 缺芯导火线是中美贸易战 , 随后因为疫情加剧等引发芯片供应链停工、产能下降 , 导致本来就很紧张的芯片供应雪上加霜 , 进而引发了渠道商恶意囤货 , 加剧了芯片行业的供应短缺和价格上涨 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。