文章图片

2021 年至今 K12 教育智能硬件领域融资情况表

毫无疑问 , 教育硬件市场规模稳步增长 。 从用户规模上看 , 近年来 K12 阶段在校生稳步增长 , 基数庞大 。 据国家统计局数据预测 , 2022 年 K12 阶段学生数将突破 2 亿 , 2023 年达到 2.04 亿人 , 并保持平稳 。

从不同产品类型看 , 教育 PC、平板持续赢得更多消费群体认可 , 赛道增长潜力巨大;智能手写笔市场看到明显规模增长趋势;智能学习灯、带屏智能音箱等在教育需求驱动下应用场景不断衍生 , 近年来增长表现突出……

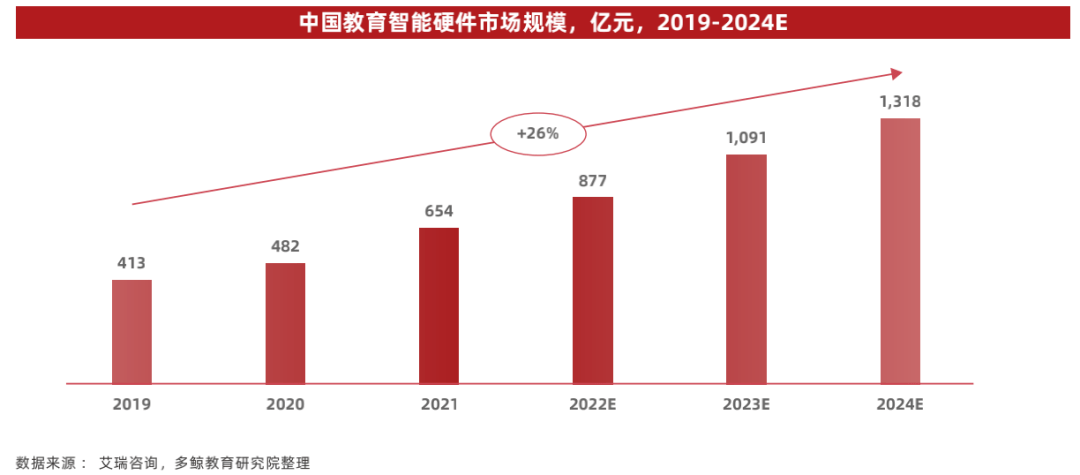

多鲸报告预计 , 随着「双减」政策落实、传统培训需求的转入 , 预计 2024 年教育智能硬件市场规模超千亿元 , 年复合增长率 26% 。 具体测算逻辑为按不同学生阶段(小学/初中/高中)数量及对应教育智能硬件的渗透率 , 乘以年人均教育智能硬件消费总额(根据不同学生阶段所主要使用的教育智能硬件差异推算) 。

文章图片

中国教育智能硬件市场规模

除开「天时地利」的环境、技术、用户等外部因素 , 回归当前市场上的智能教育硬件企业与产品本身 , 仍存在发展「暗礁」及「短板」 。

首先是硬件装录播课的合规风险 。 将录播课装进教育硬件进行售卖 , 是部分在售教育硬件产品(部分品类)已经采取的做法 。 而根据 2021 年 9 月发布的《关于坚决查处变相违规开展学科类校外培训问题的通知》 , 「违反培训时间有关规定 , 通过『直播变录播』等方式违规开展学科类培训 , 应依法依规予以查处 。 」

对此 , 业内人士认为 , 录播内容可以看做是视频形式的教辅资料 , 但视频内容要获得出版许可 , 同时要符合「双减」对学科培训在时间、内容等方面的要求 。 更多行业人士建议 , 通过 AI 解决问题 , 而不是通过卖课解决问题 。 但无论如何 , 相关业态界限仍有待进一步研究厘清 。

在合规「暗礁」外 , 智能教育硬件的教育内涵仍待进一步挖掘和提升 。 多鲸报告中指出 , 能否链接优质学习内容和教育资源 , 通过硬件推出场景化的教育服务功能 , 是教育智能硬件获得持续发展的关键所在 。

家长购买教育硬件 , 首先看重其教育属性 。 内容生产者是谁?有没有权威性?品质好不好?有没有精雕细刻?是否用 AI 的方式完成对学习能力的诊断?基于以上评判维度 , 不少行业人士认为 , 鉴于 K12 教育企业拥有优质师资做教研、生产内容 , 专业性更强 , 在教育领域有较好的口碑 , 这类企业切入教育硬件会更具有竞争力 。

同时 , 产品同质化严重成为智能教育硬件赛道被诟病最多的一点 。 实际上 , 目前市场上不少产品远未达到智能水平 , 在应用场景可适性和用户体验上均未达到教育消费者的需求;多数厂商的产品停留在低科技含量阶段 , 价格战为主导;单品类内缺乏领先玩家 , 跨品类头部厂商稀少 。

文章图片

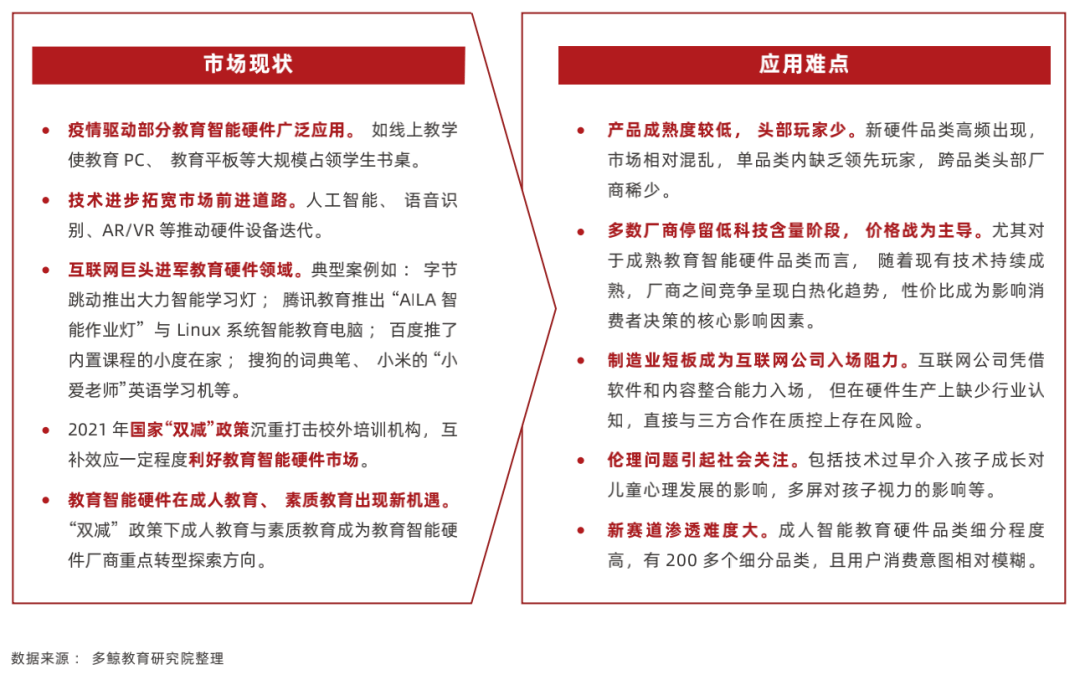

教育智能硬件应用现状及难点

多鲸在报告中指出 , 国内很多教育硬件厂商缺乏原创性和技术含量 , 从设计到代工制造都以模仿山寨为主 , 往往在贪图功能性的同时 , 在产品应用服务开发方面滞后 , 真正敢于去定义新品类的人比较少 , 在产品定价和渠道销售方面也倾向于价格复制 , 极不利于智能硬件应用场景的拓展和用户体验的改善 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。