【千亿市场规模,教育智能硬件的“破”与“立”】

文章图片

图片来源:unsplash

教育智能硬件赛道「战争」在悄悄升级 。

「双减」之下 , K12 学科培训业务退潮 。 作为为数不多保留的细分赛道之一 , 教育智能硬件成为一众教育企业瞄准的转型重点 。 多家 K12 教育企业加紧布局该赛道 , 各大互联网巨头瞄准切入 , 传统硬件厂商奋起 。

中国 K12 教育智能硬件市场增速迅猛 。 伴随整个智能硬件行业的成熟 , 以及大众对 AI 的认知普及 , 「万物智联」风潮逐步迁移至教育领域 , 在 2020 年随疫情爆发而需求激增 。

今年 2 月多鲸教育研究院发布的《2022 中国教育智能硬件行业报告》指出 , 以学习机为例 , 2020 年来自热门电商渠道的销售额达数十亿元 , 规模上升 40% 。

行业蓬勃发展的同时 , 产品同质化、教育内涵不足、供应链短板问题也成为行业难点 。 「双减」过后 , 大批新玩家涌入 , 竞争不断加剧 。 顺应智能化大势 , 夯实产品的教育价值 , 通过解决某个细分需求痛点打造爆款 , 成为场上选手打破现有局面、占领市场的切入点和关键 。

当前 , 教育智能硬件的市场参与者整体可划分为三类 。 一类是以步步高、读书郎等为代表的传统硬件企业;一类是以科大讯飞、大力智能等为代表的互联网公司及新型科技企业;还有一类 , 是在「双减」政策背景下谋求转型的 K12 教育企业 。

从产业链条看 , 教育智能硬件上游主要为基础软、硬件供应商 , 中游为教育智能硬件的品牌商 , 下游主要为售货渠道商 。

产品类型上丰富多元 , 包括但不限于学习平板、儿童智能手表、教育智能笔、智能学习灯、带屏智能音箱、教育 PC、平板等 , 更多教育场景下的新硬件形态仍然在孕育中 。

在多重利好因素的加持下 , 教育智能硬件发展整体向好 , 且在细分行业驱动效应明显 。 首先 , 技术进步拓宽市场前进道路 , 我国已成为电子元器件第一大生产国 , 人工智能、语音识别、AR/VR 等推动硬件设备不断迭代 , 满足各种教育硬件的市场需求;疫情驱动部分教育智能硬件广泛应用 , 线上教学使教育 PC、教育平板等大规模占领学生书桌 , 学习工具加速更新换代 。

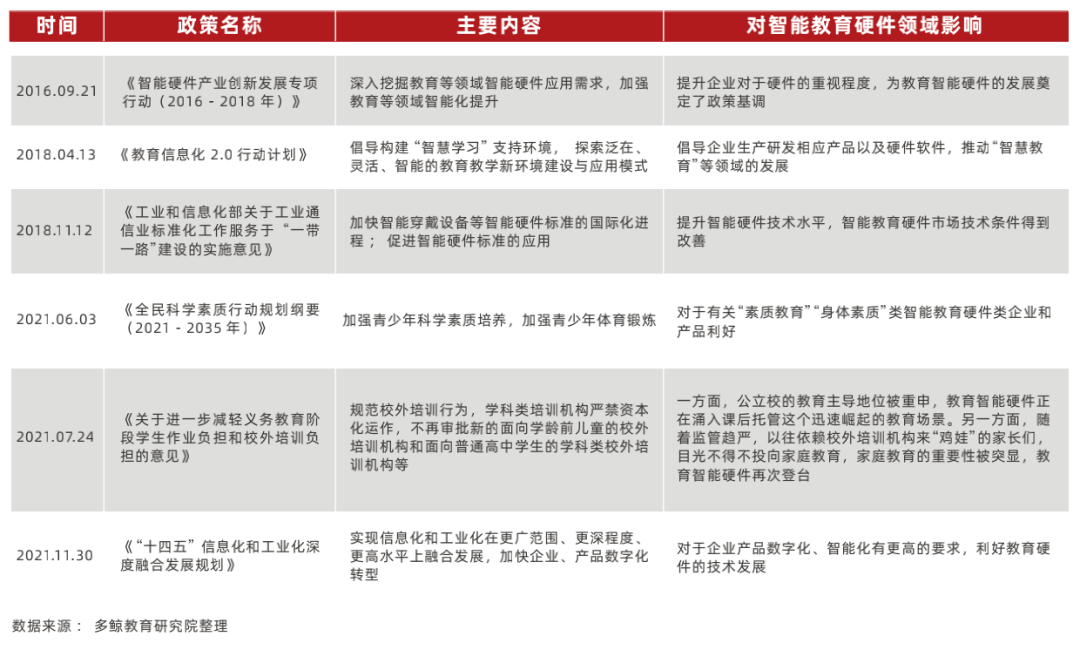

政策方面 , 2018 年 , 教育部发布《教育信息化 2.0 行动计划》 , 提出要构建「个性化」的教育体系和「泛在化」的学习环境 , 推动新技术支持下教育的生态重构 , 为教育智能硬件发展明确方向 。

文章图片

教育智能硬件行业政策一览表

教育硬件智能化已是必然趋势 , 而「双减」政策的落地无疑加速了这一趋势 。 多鲸报告指出 , 在「双减」政策打击校外学科类培训之后 , 教育智能硬件成为 K12 教育公司最重要的突围道路之一 , 互补效应一定程度利好教育智能硬件市场的发展 。 同时 , 教育智能硬件在成人教育、素质教育出现新机遇 。

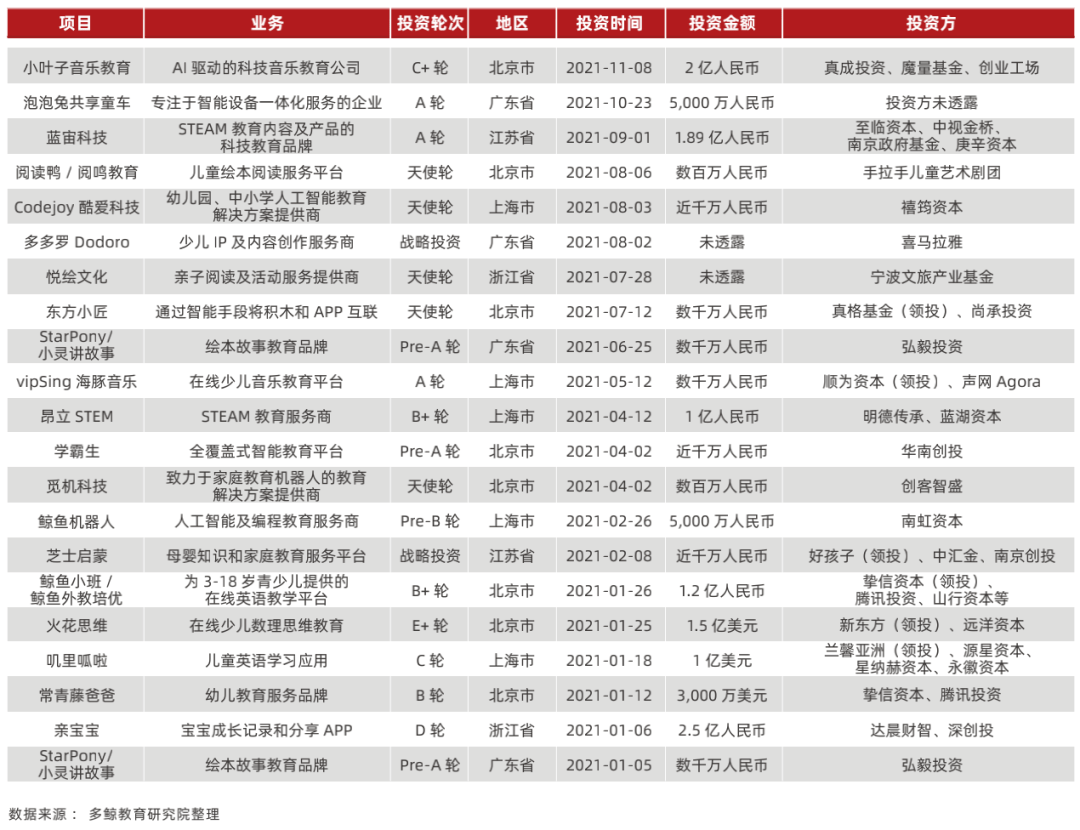

市场的火热从过去一年来赛道融资情况也可见一斑 。 多鲸报告显示 , 据不完全统计 , 2021 年至今幼儿教育智能硬件领域融资约 21 例 , 在线内容与早教机器人受到资本青睐;K12 教育智能硬件领域融资约为 26 例 , 地区集中在北京、广东、上海等 IT 制造业较为发达地区 。

文章图片

2021 年至今幼儿教育智能硬件领域融资情况表

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。