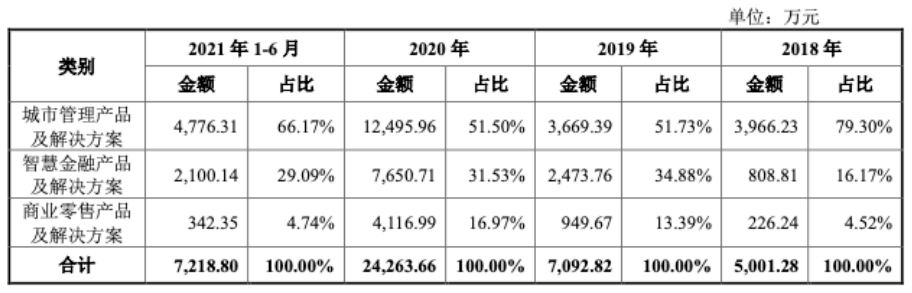

文章图片

来源:招股书

前文已经提及 , 只有“金融”领域有云从科技这个竞争对手 , 格灵深瞳所选的另外两个领域中几乎看不到大型的竞争对手 。

而当眼光转向金融领域 , 格灵深瞳与云从科技也存在显著差异:

简单来说 , 格灵深瞳从早期的技术选择 , 到后来的商业化探索 , 一直在寻求与竞争对手的差异化 , 寻求能够走得更坚毅、更稳健的道路 。

而现在 , 格灵深瞳已经在属于自己的差异化道路上 , 达到了竞争对手难以企及的高度 。

05

立得正:财务数据最稳健

技术的长期投入、落地场景的选择 , 最终需要体现在财务数据上 。

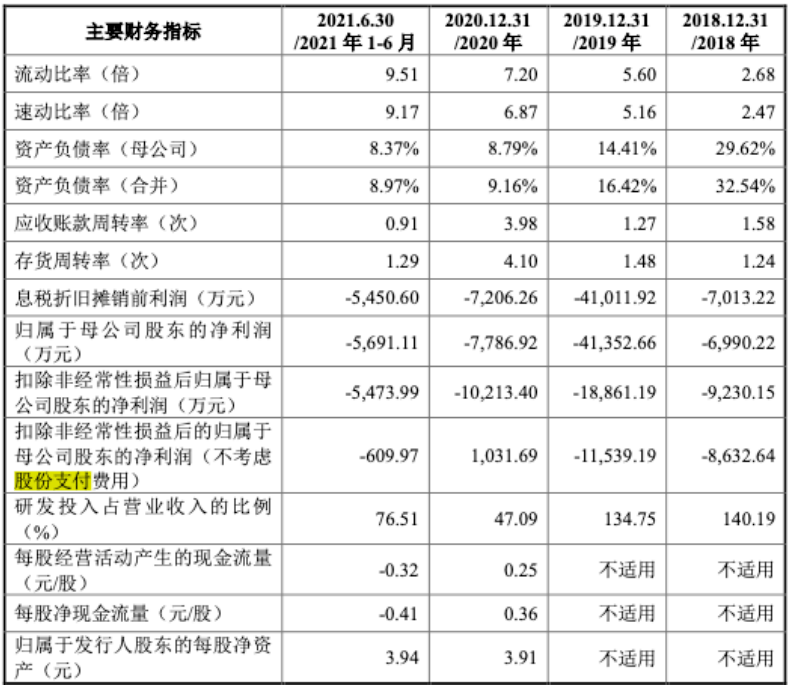

虽然从整体报表上看 , 目前国内的AI行业公司并未能实现规模性盈利 , 格灵深瞳2018-2020年的归母净利润也呈现亏损状态 。

但以2020年数据为例 , 当年归母净利润为如果剔除股份支付费用的影响 , 那么它2020年的扣非归母净利润为1031.69万元 , 已经实现扭亏为盈 , 且为行业内首家已经实现经营性盈利的AI公司 。

文章图片

来源:招股书

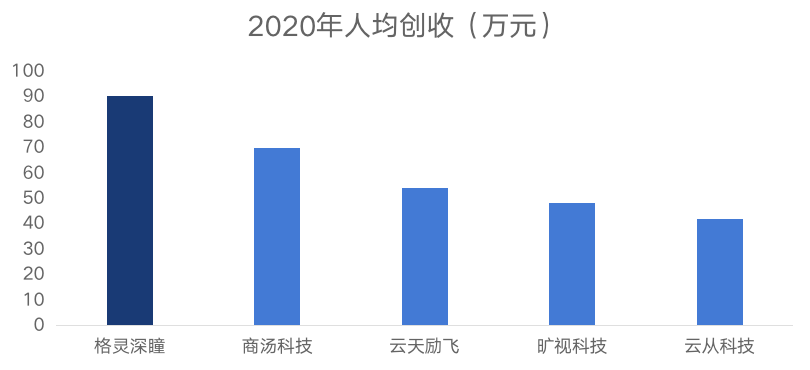

如果说 , 各家的盈利仍在路上 , 但人均收入与毛利率的差异却已经十分显著 。

2018-2020年 , 格灵深瞳的人均创收从人均20.79万元增长至92.29万元 , 位列行业可比公司第一位 。

文章图片

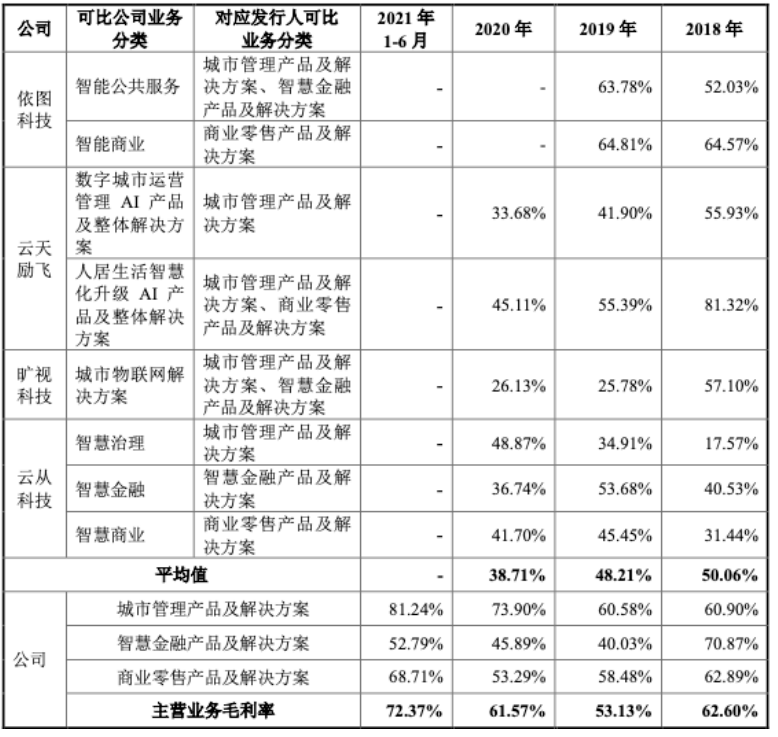

2018-2020年 , 行业整体平均毛利率分别为50.06%、48.21%和38.71% , 而格灵深瞳的同期毛利率则分别为62.60%、53.13%和61.57% , 远高于行业平均 。

2021H1 , 公司毛利率高达72.37% 。

文章图片

来源:招股书

而在这每一项优异数据的背后 , 都是格灵深瞳此前长达9年的选择与积累 。 尾声

每个行业都会有些公司 , 他们愿意做困难的事、愿意付出更高的成本 , 等待“厚积薄发”那天的到来 。

在新能源车领域有比亚迪 , 长期坚守磷酸铁锂、做垂直模式完善自己的产业链;在AI领域这个公司或许正是格灵深瞳 , 不做粗暴的模型堆积 , 愿意自己从头搭建技术体系 。

“做困难但正确的事” , 这是每一个“第四次工业革命”参与者应有的使命感 , 而格灵深瞳已经用实践告诉了我们答案 。

*以上内容为第三方品宣 , 不构成投资建议 , 不代表刊登平台之观点 。 用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要 。 市场有风险 , 投资需谨慎 , 请独立判断和决策 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。