运动鞋服行业经历了2008年北京奥运会的热潮后 , 各品牌对市场需求过于乐观 , 导致行业供需失衡 , 2012开始步入寒冬 , 降库存、提升库存周转率成为品牌的常态 , 经过2年的调整之后 , 2014年呈现复苏的迹象 , 根据Euromonitor的数据 , 我国运动鞋服市场规模从2013年的217.38亿美元上升到2019年的459.5亿美元 , 年复合增长率超过13% 。 2020年受疫情影响较大 , 但是终端销售迅速回转 , 分季度来看 , Q1受疫情影响 , 各品牌收入均有所下滑 , 头部品牌下降幅度小于行业平均水平;Q2得益于较高的景气度和良好的竞争格局 , 影响得到缓和 , 部分品牌增速转正;Q3和Q4运动品牌加速恢复 , 各品牌收入趋势向上 , 国内品牌李宁、安踏和特步实现单位数增长 。 由于2020年同比增速基数低和国潮趋势延续 , 2021年Q1国产运动鞋服营收取得明显增长 。

文章插图

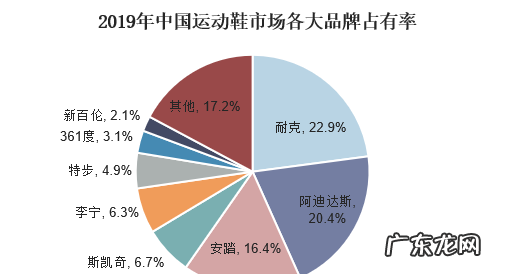

一、运动鞋品牌现状

在中国运动鞋市场上 , 国际品牌占据领先优势 , 进入国内市场较早、综合实力较强的全球运动鞋龙头品牌Nike和Adidas牢牢占据中国运动鞋市场前两名 , 按照公司口径 , 2019年Nike(包括Air Jordan 和 Converse)在国内的市占率达到22.9% , Adidas(包括Reebok)以市占率20.4%位列第二 。

文章插图

从企业毛利率情况来看 , 行业企业毛利率基本在40%以上 , 行业盈利能力较好 。 2019年 , 安踏毛利率为55.0% , 同比提高2.4% 。 主要原因是 , FILA为直营模式 , 且毛利率较高 , FILA品牌的营收贡献比例带动了直营占提高 , 从而拉动公司毛利率的提升 。 中国动向毛利率达到60.2% , 超过安踏 , 位居第一 , 说明企业产品盈利能力较强 。 2020年上半年 , 安踏营收同比虽然出现下滑 , 但其毛利率却高达56.8% , 同比上涨0.7% , 创历史新高;李宁毛利率为49.5% , 同比下滑1.6% 。

二、运动鞋出口情况

根据中国海关数据显示 , 中国运动鞋出口数量整体上呈现下降趋势 , 2020年中国运动鞋出口量下降至57784吨 , 同比下降27.55% 。 中国运动鞋出口量的下降 , 主要是由于全球产业转移 , 在国内外的压力下 , 中国制鞋业逐渐向东南亚转移 , 中国国内运动鞋产量下降 , 再加上东南亚国家的竞争 , 使得我国运动鞋出口量下降 。 随着全球产业转移趋势的进一步强化以及国内各类成本的上升 , 中国制鞋业将进一步向国外转移 , 运动鞋出口量将进一步下降 。

中国出口的运动鞋主要销往欧洲、北美和亚洲 , 2020年中国出口到三地的运动鞋数量分别为23680996、16048181和42708920双 , 占整个中国出口量的比重分别为25.14%、17.04%和45.34% 。 出口到北美的运动鞋主要销往美国 , 2020年中国出口到美国的运动鞋为14502160双 , 占整个中国出口量的15.4% 。 日本是中国运动鞋在亚洲地区重要的出口国 , 2020年出口量达到9817914双 , 占整个中国出口量的10.42% 。

【发展现状及趋势分析 中国运动鞋行业发展怎么样】

文章插图

三、运动鞋进口情况

根据中国海关数据显示 , 2015-2020年中国运动鞋进口量逐年攀升 , 到2020年中国运动鞋进口量达到13241吨 , 同比上升36.83% 。 中国运动鞋进口量的快速上升 , 主要是由于国内制鞋企业向国外转移 , 使得国内运动鞋产量减少 , 但是国内对于运动鞋的需求并没有减少 , 而且相对于国内的运动鞋 , 国外进口的运动鞋价格相对较低 , 更受企业和市场的欢迎 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。