不过, 如果排除收入刚好在起征点上下这类情况, 对于大多数收入高于前面案例的人来说, 年终奖如果单独计税, 则能够减少纳税人的个税税款 。

余海涛解释说, 根据新个税法, 一个纳税年度只有6万元免征额, 假如年终奖与工资合并计税, 会占用免征额度, 不仅扩大了计税基数, 还会提高适用税率 。 但单独计税则能够避免上述情况 。

2019年9月, 国家税务总局所得税司副司长叶霖儿就个税专项附加扣除有关问题开展在线访谈时解释, 全年一次性奖金政策的优势是单独计税, 不与当期综合所得合并算税, 从而“分拆”收入降低税率 。 但对于全年综合所得较低的低收入者而言, 享受全年一次性奖金政策反而有可能税负增加 。

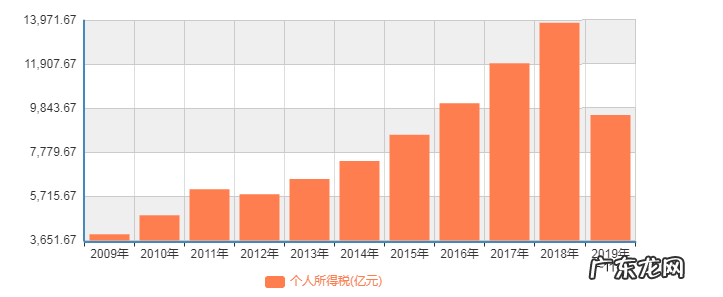

近年来个税税收收入情况(单位:亿元)

文章插图

数据来源:国家统计局

发放年终奖要注意哪些“坑”?

由此看来, 对于绝大多数每月应纳税所得额便已达到或超过5000元的工薪收入群体而言, 年末再获得全年一次性奖金收入, 那么选用算法一, 即年终奖单独计算纳税额, 是更合理的一种方式 。

但值得关注的是, 由于年终奖缴纳个税存在“税率跳档”的多个临界点, 一旦超过这些临界点, 会造成税额大大增加的情况, 也就是人们通常所说的“年终奖多发一元, 到手收入少千元”的现象 。

为此, 《每日经济新闻》采访人员专门整理了一个表格, 为大家详细计算并列明了年终奖为1万~100万年终奖的税额 。

文章插图

仔细分析上面的表格不难发现, 当缴税税率从10%跳至20%时, 15万元的年终奖比14万元要多缴纳14800元个税, 以至于到手的年终奖数额反而比14万元年终奖更少的情况 。

与此同理, 在20%与25%跳档时, 31万元的年终奖比30万多缴纳16250元个税, 到手金额也比30万年终奖更少 。 同样, 类似43万、67万、97万等年终奖的金额, 也是企业和个人需要特别关注的年终奖“跳档”临界点 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。