南极电商(002127.SZ)的股价因财务造假传闻经历了深度回调 。 虽然屡被澄清 , 但市场还是没有找到下跌的真正原因 。 而刚刚披露的年报 , 似乎揭晓了答案 。

南极电商2020年实现营业收入约为41.72亿元 , 同比增长6.78%;归属净利润约为11.88亿元 , 同比下降1.5% 。 要知道 , 去年三季报时 , 南极电商的净利润增速还保持在19.75% 。

南极电商第四季度突然下滑 , 显然出乎投资者预料 。 业绩变脸似乎给机构抛盘、股价腰斩提供了理由 。

截至4月16日收盘 , 南极电商股价报收8.95元/股 , 距离去年7月时的高点24.41元/股已经下跌了64% 。 为稳定投资者信心 , 南极电商还祭出两波最高可达12亿元的回购计划 , 但股价仍趴在低位 。

市场在担心什么?南极电商为何会业绩变脸?

四季度业绩大变脸

年报数据显示 , 南极电商2020年第四季度实现营业收入14亿元 , 同比增长11.11%;但归母净利润却只有4.66亿元 , 同比下降22.84% 。 第四季度的营收增速仅略有放缓 , 而净利大幅下滑 , 说明问题出在毛利率、净利率方面 。

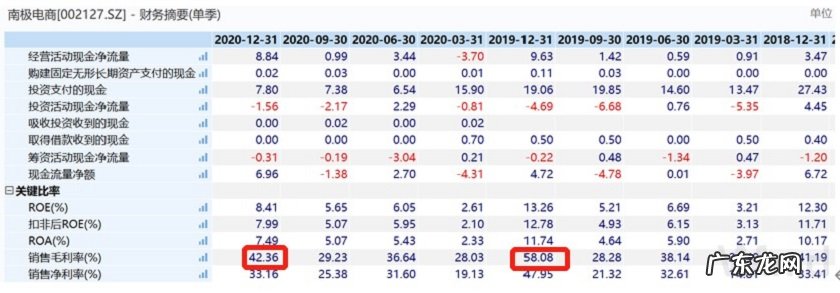

南极电商第四季度的毛利率和净利率分别为42.3%和33.2% , 而2019年同期的毛利率和净利率分别为58.08%和47.95% 。 2019四季度的净利润创出了6.04亿的历史单季最高纪录 。 南极电商2020年第四季度毛利率下滑是一方面 , 但2019年同期基数高也是事实 。

文章插图

南极电商的业务分为两部分 。 一是传统的众所周知的“卖吊牌” , 即“品牌综合服务业务” , 另一块是以全资子公司北京时间互联网络科技有限公司(下称时间互联)为运营主体的“移动互联网媒体平台投放业务” 。 品牌综合业务只贡献30%左右的营业收入 , 但该业务毛利超过90% , 因此是利润的主要来源 。 而移动互联媒体投放业务贡献60%以上营收 , 但毛利较低 , 利润贡献只有1亿元左右 。

2020年 , 来自移动互联网媒体投放业务的收入增长9.17% , 2019年增速为10.47% 。 基本保持稳定 。 但该业务毛利率却出现大幅下滑 。 2020年末 , 该业务毛利率为4.92% , 同比下降2.58个百分点 。 而2020年中报时 , 该数据还是6.34% 。

文章插图

据界面新闻粗略估计 , 南极电商移动互联网媒体平台业务毛利下降导致营业利润减少了6800万元 , 影响营业利润约5.7个百分点 。 这也是南极电商业绩变脸的主要原因之一 。

被隐藏的增长失速

乍看之下 , 南极电商2020年营业收入仍保持6%的增速 。 但这背后却掩盖了2020年下半年南极电商 “卖吊牌”业务增长失速的事实 。

从营业收入的角度看 , 2020年南极电商“品牌综合服务业务”只实现了0.38%的增长 。 然而 , 该业务在半年报时的增速还有19.14% 。 南极电商总营收增长之所以没出现大幅放缓 , 主要是有时间互联的增长 。 同样 , 并不排除时间互联短期内冲量才导致其毛利率大幅下滑的可能性 。

南极电商主业增长失速早有征兆 , 更深层的原因或许是由于受到互联网流量红利殆尽的冲击 。 根据南极电商披露的数据 , 贡献最大的阿里平台2020年的GMV增速只有12.2% 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。