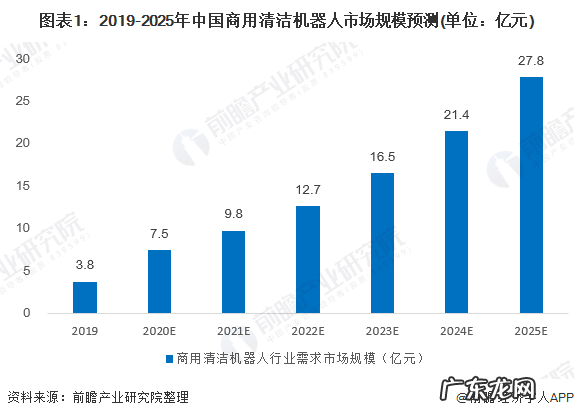

2019年 , 中国商用清洁机器人需求市场规模在3.8亿元左右 。 2020年 , 受新型冠状病毒疫情影响 , 商业市场公共市场对商业清洁机器人需求旺盛 , 商业清洁机器人在机场、医院、办公区等多个应用场景加速落地 。

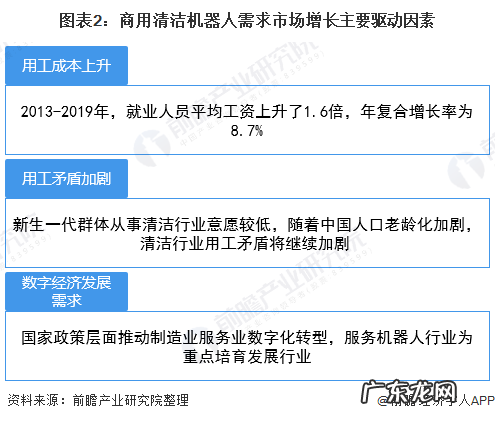

用工成本上升及用工矛盾加剧将驱动行业市场需求持续增长

2019年 , 中国商用清洁机器人出货量较低 , 部分企业产品仍处于研发试验阶段 , 企业商用清洁机器人出货量在几十到几百不等 。 目前 , 商用清洁机器人的价格普遍偏高 , 单台价格在12-30万元不等 。

2019年 , 中国商用清洁机器人需求市场规模在3.8亿元左右 。 2020年 , 受新型冠状病毒疫情影响 , 商业市场公共市场对商业清洁机器人需求旺盛 , 商业清洁机器人在机场、医院、办公区等多个应用场景加速落地 。 同时国内商业清洁机器人企业也加速了量产计划 。 初步预测2020年 , 中国商用清洁机器人需求市场规模将达到7.5亿元左右 。

随着中国制造业服务业数字化进程加速 , 行业用工成本上升 , 用工矛盾加剧 , 未来中国商用清洁机器人市场需求仍将保持较快增长 , 预测到2025年整体需求市场规模将达到27.8亿元左右 。

文章插图

文章插图

行业进入壁垒较高 , 市场参与者较少

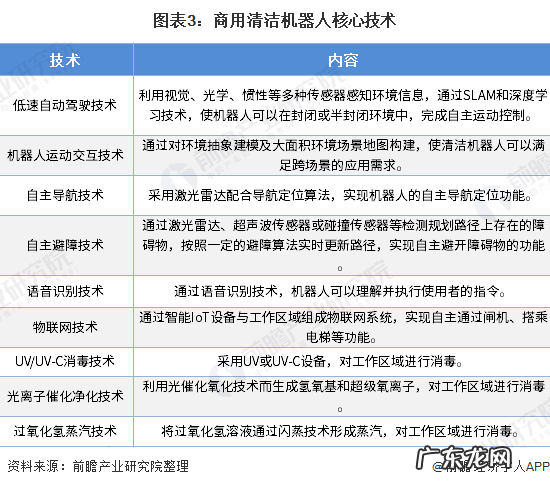

商用清洁机器人涉及的核心技术主要包括:低速自动驾驶技术和机器人运动交互技术等 。 目前 , 商用清洁机器人的自主规划路线、识别障碍物、自动充电、防撞墙、防掉落等先进技术已被主流厂商广泛采用 , 智能化程度更高的全局规划类产品也开始进入市场 。

长远来看 , 随着商用清洁机器人智能化程度不断提高 , 应用场景日益多样化、复杂化 , 与人类的互动将更为频繁 , 且逐步由单一功能向多功能阶段过渡 , 对环境和事物识别、感知、反应能力的要求也不断提高 , 上述功能的实现涉及多学科多领域前沿技术的基础研发和综合应用 。 对于研发水平不足的新进企业而言 , 商用清洁机器人行业具有较高的技术壁垒 。

不完全统计 , 目前 , 国内进行商用清洁机器人产品研发生产企业数量已超过20家 , 主要为初创企业为主 。 大部分企业专注于人工智能及低速无人驾驶技术 , 并在其基础上开发相关应用产品 。

文章插图

产业链投资价值高 , 前期市场推广以一线城市为主

中国商用清洁机器人产业链上游主要为芯片、传感器、SLAM算法等 , 普遍用到的传感器包括激光雷达、深度摄像头、超声波传感器、红外传感器等 , 从稀缺性及产业价值综合考量 , 芯片、传感器、SLAM算法、语音交互市场均具有较高投资价值 。

考虑到商用清洁机器人其高额定价 , 一般只有一线城市或重点省会城市具有采购需求 , 当地薪资水平较高 , 其用工成本能够覆盖机器购置成本 。

【2021年商用清洁机器人行业分析 商用清洁机器人现状】未来随着商用清洁机器人技术成熟 , 规模化生产 , 成本逐渐下降 , 商用机器人才有机会继续向下沉市场 , 更多应用场景落地 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。