2020年度上海职工平均工资为9580元 。 首先我们来计算本人平均缴费指数,为便于计算,我们假设老王这三十年来的工资增长,正好跟得上社会平均工资的增长,那么得出来的缴费指数始终是一样的,

注意:为了方便计算,假设工资涨幅也正好每年都跟得上上海的平均工资的涨幅,即10000÷9580=1.04,就是老王的平均缴费指数 。 如果你的能力特别强,工资增幅非常快,那这个指数肯定也越高,将来你领的养老金虽然被平均了一次,还是会比身边人高一点的 。

那么他退休时个人账户的余额为10000×8%×12个月×30年=288000元 。 而60岁退休的计发月数为139个月 。 那么个人账户养老金为:288000÷139=2072元;

假设在这30年里,上海职工的平均工资以每年2.5%增加 。 30年后,职工平均工资为20094元 。 那么基础养老金为(20094+20094×1.04)÷2×30×1%=6148元,

综上可得,2072+6148=8220元,即老王退休时每个月都可以领到8220元的养老金,每年可领98649元 。 老王30年一共缴纳2400元×12月×30年=864000元 。 大概需要8.7年时间回本 。 但这个养老金的数额并非一成不变,养老金多少是与平均工资密切相关 。

社会平均工资越高,养老金也越高,目前我们国家养老金已经实现17连涨,而且活多久领多久,一直领到终身为止 。 粗略估算,大概在6-7年时间就可以回本了 。 但是如果老王不幸退休后第二天就不在了,那只能领回自己个人账户里的钱 。 自己交入统筹账户的几十万,就全部亏损了 。

目前还有很多人不愿意交养老金,主要有以下几点原因:

①老龄化越来越严重,到我们退休,还有养老金能领取吗?

②收入低,生活都困难,所以能不交就不交 。

③觉得养老金收益低,还不如拿去做其他投资收益高 。

④高收入者觉得自己交的社保补贴穷人,不划算 。

当然我也知道很多人担心,现在老龄化严重的问题,担心将来没有下一代来交养老金了,养老金窟窿越来越大,可能现在交将来领不上 。 这个问题怎么说呢,老龄化不只是中国一个国家的问题,他是全球问题 。 美国,日本,德国,这些发达国家的养老金压力比中国还大,未来会是什么样,谁都无法预见,但是可以提供两个数据供参考:

第一:过去十年,我们的国家的养老金确实是按照8%的增幅来增长,也就说过去十年开始领养老金的人,你的收益已经超过99%的投资收益,无论你买股票,p2p,基金,恐怕连巴菲特这样的大神都不敢说,自己可以连续十年稳定8%的收益吧 。

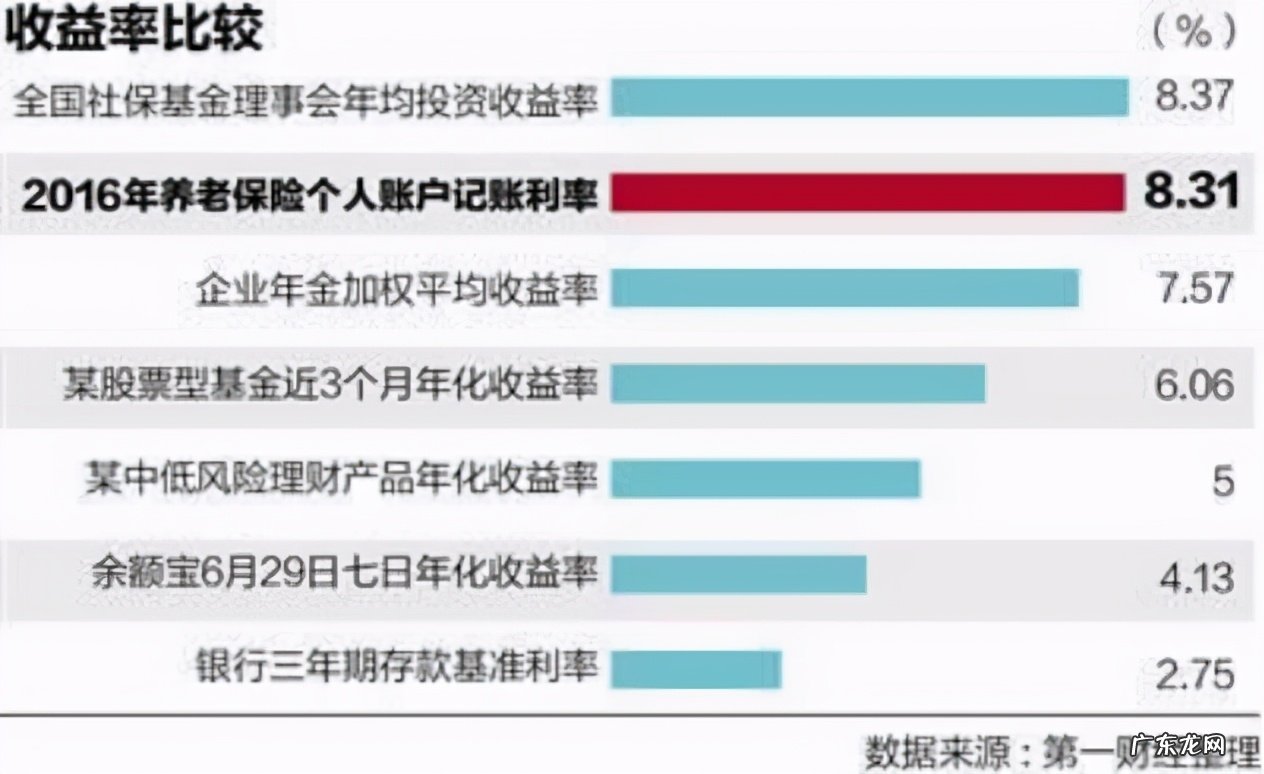

市面上常见的理财产品,基本上收益都比养老金低:

文章插图

背后的本质是,投资收益是资本的利息,来源于实体经济增长,长期来看投资收益必然低于实体经济增长,因为经济增长由资本、劳动、技术共同创造,资本只能分一部分收益 。 如果投资收益长期高于实体经济增长就是资本空转泡沫,迟早崩盘 。

养老金相当于经济增长指数,通过投资,做生意,跑赢经济指数的人,绝对只是少数 。 大多数人最后摔得很惨,收益远远低于养老金 。

第二,中国《社会保险法》的规定:“基本养老保险基金出现支付不足时,政府给予补贴 。 ”养老金毕竟国家信用背书,国家信用高于一切信用,信用级别排序为:国家的信用>银行的信用>企业信用>个人信用,有一天养老金都领不到的时候或者收益非常低的时候,银行存款,基金,保险,这些银行和企业背书的金融产品的收益也一定高不到哪去 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。