国内市场规模持续增长 , 国外市场又开始乘风破浪 , “五毛”辣条的生意不容小觑 。

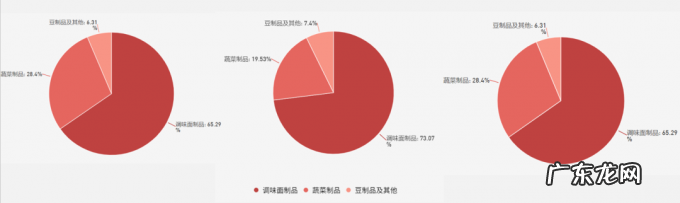

产品和渠道隐忧在卫龙的财报里 , 辣条被归为“调味面制品” 。 卫龙旗下产品还包括蔬菜制品、豆制品以及其他产品 , 但一直以来 , 消费者给卫龙的标签还是“辣条一哥” 。 而且近三年来 , 卫龙的产品重点都放在了调味面制品上 , 虽然增速有所下降 , 但总营收占比依然在65%以上 。

文章插图

2018年-2020年卫龙营收结构

数据来源:公司财报;制图:雪豹财经社

反观其他从业者 , 三只松鼠在休闲食品行业的布局有坚果、烘焙、肉制品、果干、综合性食品等五大类 , 2020年的营收占比分别为49.5%、16.52%、13.25%、7.9%、11.72% ;盐津铺子的产品营收来源则有休闲烘焙点心类、休闲深海零食、休闲肉鱼产品、休闲豆制品-豆干类、果干产品、蜜饯炒货、休闲素食以及辣条 。

相比之下 , 卫龙的产品品类明显单薄 。 虽然除了辣条之外 , 卫龙也在着重打造旗下第二大明星单品——魔芋爽 , 并进入卤制品、海味素菜等细分市场 , 但整体来看 , 这些产品的市场表现尚不及其核心产品 。

在辣条和消费者之间 , 卫龙铺设了一张从一二线大都市到县城、农村全覆盖的全国性经销网络 。 招股书显示 , 截至2021年6月 , 卫龙已经与2150多家经销商合作 , 覆盖了超62.5万个零售终端网点 。 过去三年 , 线下渠道收入占比分别达到了91.6%、92.6%和90.7% 。

卫龙显然也在加强对各大电商平台的布局 。 招股书称 , 2020年 , 来自线上渠道的收入为3.82亿元 , 同比增长52.2% , 2021年上半年线上渠道收入占比进一步增至11.7% 。 但从渠道占比变化趋势来看 , 卫龙高度倚重线下的状况短期内不会改变 。

此外 , 为人诟病的辣条健康问题与备受困扰的食品安全问题 , 也是一直悬在卫龙头上的达摩克利斯之剑 。

拥挤的跑道:2000多家辣条公司Frost&Sullivan预计 , 2025年辣味休闲食品零售额将达到2570亿元 , 年复合增长率高于整个休闲零食行业 。 三只松鼠、盐津铺子显然也察觉到了这一趋势 。

三只松鼠在2015年就上线了辣条项目 , 并在2017年正式推出“约辣系列” , 仅用7个月就实现了480万份的销量;盐津铺子主打粗粮辣条 , 推出“小新王子”这一辣条品牌 , 并邀请知名男星林更新代言 , 2020年的辣条营收达5043万元;良品铺子也一度推出号称有三大热门色号的口红辣条 。

虽然这些品牌的辣条营收还远远比不上卫龙 , 但也在市场上分走了卫龙的蛋糕 。 此外 , 卫龙还要面对多年的老对手 , 如麻辣王子、鸽鸽辣条等 , 新入场的小品牌也在持续分流市场 。

企查查数据显示 , 截至2021年前10月 , 我国企业名称或经营范围含“调味面制品、辣条” , 且状态为在业、存续、迁入和迁出的辣条相关企业已超过2386家 。

据Frost&Sullivan , 按2020年零售额计 , 卫龙在中国所有辣味休闲食品企业中排名第一 , 但市场份额也不过5.7% 。

即便顺利登陆二级市场 , 成为“辣条第一股” , 在这个高度分散的市场中 , 卫龙面临的不确定性依然还有很多 。

- 百度爱番番举办“爱增长AI营销”济南站私董会

- 特斯拉断网:数百车主“被锁车外”,马斯克推特上向车主道歉

- 水电走顶,是“装修陷阱”还是“行业标准”?听听工头怎么说

- 36氪首发|从漏洞管理升级至攻击面管理,“华云安”完成亿元A+轮融资

- 花式坑人的“自动续费”,或是商家戒不掉的“瘾”

- 怎么获得赚钱的“节奏感”?

- ofo“拉好友退押金”,央视网:欠钱不还,还把自己当“大爷”

- 市场要闻丨澄清与默沙东合作传闻,“新冠神药妖股”复牌一度跌超10%

- 如何成为让人“喜欢”的人?

- 年过三十的华天酒店能否自我“革命”

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。