随着茶饮品类红利逐渐消失, 未来只靠产品的创新单打独斗, 或者单纯靠开店去抢占市场规模将变得越来越困难 。

新式茶饮陷入深度内卷, 品牌进入多元化、多维度的竞争已成为不争的事实 。 在这样的背景下, 不少茶饮品牌开始寻找企业新的增长曲线以及未来更多可能性 。

此前, 新茶饮们已经在茶饮+烘焙、咖啡、酒饮等诸领域做了不少尝试和探索 。

比如喜茶2017年推出烘焙产品, 2019年尝试加入咖啡、鸡尾酒产品等 。 而奈雪的茶则先后在北京、深圳、重庆等地开设了多家专供酒饮的专门店Blabarbar 。

文章插图

△奈雪Blabarbar酒饮专门店, 图片来源:奈雪官博

而瓶装饮料的赛道, 和茶饮同属饮品的范畴, 基因上有天然共性, 顺理成章地成为了众多茶饮品牌试水的头号阵地 。

不过, 茶饮品牌选择瓶装饮料这个赛道也并非盲目冒进, 因为无论从市场规模还是业态自带的基因, 瓶装饮料市场确实独具魅力 。

首先, 瓶装饮料作为一个万亿级市场, 市场前景广阔 。 娃哈哈创始人宗庆后曾说过, “饮料行业不过时, 永远是朝阳产业 。 ”

相关数据证明此言非虚 。 今年8月, 第一财经商业数据中心联合天猫发布的《2021饮料消费趋势洞察》报告显示, 2019年饮料市场规模已达到9914亿元, 预计2024年将突破1.3万亿元 。

而另一方面, 近年瓶装饮料市场也被资本频频看好 。 2020年食品饮料行业融资数量和金额创新高, 2021年仅Q1就有56个饮料品牌获得融资, 同比增长250% 。 其中从成立4年, 融资5轮, 被传估值超过150亿美元的饮料界当红炸子鸡元气森林这一经典案例里可见一斑 。

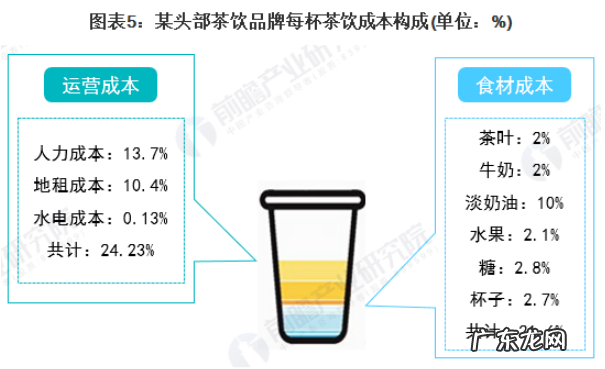

其次相比现制茶饮, 瓶装饮料的毛利更高 。 关于茶饮店的毛利, 亿欧曾对某头部茶饮品牌进行过调查 。 在某茶饮品牌门店(门店租金约为15.6万/月, 水电费则约为2000元/月, 门店平均需聘用30位基础门店员工及1名总负责人)平均每月茶饮销量为50000杯, 按照30元/杯价格计算, 每杯茶饮的食材成本占比为21.6%, 运营成本为24.23%, 一杯饮品的毛利率为54.17% 。 值得一提的是, 该毛利尚未扣除营销成本、设备折旧及品牌总部运营所产生的相关成本 。

文章插图

△数据来源:亿欧 前瞻产业研究院

相比而言, 瓶装饮料的毛利就高很多 。

据一位在饮料行业深耕多年的专业人士透露, 刨去内容物、包材、代工费、物流运费等综合成本, 饮料(这里特指“有味饮料”, 不包括纯净水)的毛利高达70%-75%, 比如元气森林的气泡水, 售价在5-6元之间, 但纯利润却去到4.5元左右 。

第三, 瓶装饮料的消费场景和覆盖面比现制茶饮更广 。 瓶装饮料由于更方便携带, 在消费场景和人群覆盖上会比新式茶饮更广, 比如居家、工作、购物、学习、休闲、运动等各个场景都可以直接消费, 从这一的角度看, “现制茶饮+瓶装饮料”也是茶饮品牌为进一步挖掘目标消费群体多重需求, 拓展消费者在全时段、多场景的消费, 实现业务增长空间的不错选择 。

综合上述三大优势, 瓶装饮料吸引茶饮品牌们入局也就不足为奇 。

文章插图

△图片来源:奈雪官博

此外, 红餐网了解发现, 目前已经有率先布局的茶饮品牌尝到了甜头 。 比如喜茶首批汽水在开卖首日, 登上了薇娅直播间进行限量开售, 30万瓶, 25000箱汽水秒被抢空 。 而采访人员经查询发现, 在喜茶天猫旗舰店里, 其无糖气泡水这款饮料的宝贝评价也有4万多条 。 此外, 奈雪上半年财报也披露, 2021年上半年新零售收入6972.9万, 相当于去年同期1549.6万的近5倍 。

- 联发科天玑7000要来了:5nm工艺、性能曝光

- 台积电太重视苹果 AMD、高通等客户要寻备胎:3nm是关键

- 怀柔4.8万户煤改电、煤改气用户用上数字化信息平台统一管护

- 全年销售额50亿美元、中国区数百万日均订单的公司如何做数字化

- 癌症化疗、放疗会比不zhi疗舒服吗?

- 营销鬼才ofo:拉好友退押金快、充10元退押2.5元

- “元宇宙”彻底火了,A股怎么投?广发、嘉实等8家基金最新研判

- 迪士尼、环球影城、乐高公园都来了,中国本土主题公园还能活得滋润吗

- IPO留言板 | 北交所开市首日10只新股二次涨停;微博、网易云音乐通过港交所上市聆讯;哪吒汽车进行Pre IPO轮融资

- 都说坚果热量多、脂肪高,为啥还说吃坚果健康?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。