文章插图

02、补贴退坡后磷酸铁锂电池卷土重来

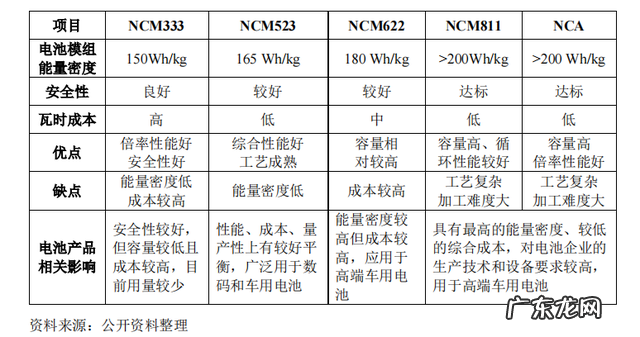

常见的三元正极材料由镍钴锰组成, 化学式为LiNixCoyMn1-x-yO2, 型号有NCM333、NCM523、NCM622、NCM811 。 其中, 333和811等数字指的是NCM材料中Ni/Co/Mn的摩尔系数比 。 以NCM333和NCM811做对比, NCM811就是一种高镍低钴的三元正极材料 。

由于钴是一种资源相对匮乏的金属, 且钴的市场价格较高, 钴含量越高动力电池的成本也会增加 。 通过提高价格较低的镍金属含量, 减少价格较高的钴金属含量, 不仅能提高能量密度, 还能降低三元正极材料成本, 于是三元正极材料逐渐向高镍化甚至是无钴化发展, NCM622、NCM811和NCA(镍钴铝)等高镍材料成为主流 。

文章插图

三元正极材料在2017年后的快速发展, 少不了补贴的助力, 而2019年以来, 随着新能源车补贴的逐步退坡, 成本成为各家整车厂商不得不考虑的事情 。 随着宁德时代CTP技术以及比亚迪刀片电池技术的相继推出, 成本较低、性能提升的磷酸铁锂电池又获得了整车厂的青睐 。

根据华安证券2021年初的研报, 磷酸铁锂的使用成本约为0.08元/Wh, 相比三元正极材料可以节省0.15—0.21元/Wh, 对应降低成本65%至72% 。 在现行补贴政策下, 例如带电量55kWh、续航405公里的三元电池替换为磷酸铁锂电池, 成本可下降0.46万元至0.56万元 。

于是, 成本端的优势让磷酸铁锂材料增速再次远高于三元材料 。 公开数据显示, 2020年国内动力电池产量达83.4GWh, 同比下降2.3% 。 但磷酸铁锂电池产量同比增长24.7%达到34.6GWh, 三元电池产量同比下降12%为48.5GWh 。

2020年下半年以来, 上游大宗商品价格暴涨, 整车厂成本端的压力在2021年显得更为突出, 多家整车厂商纷纷加速由三元电池转向磷酸铁锂电池 。

2021年4月, 比亚迪宣布全系纯电乘用车型将搭载磷酸铁锂刀片电池 。 7月, 马斯克表示, 未来特斯拉将使用2/3的磷酸铁锂电池和1/3的三元电池 。 10月, 特斯拉宣布, 全球范围内的标准续航版Model 3和Model Y, 将全部改用磷酸铁锂电池 。 此外, 大众、福特、奔驰都已明确会在入门级车型上使用磷酸铁锂电池 。

文章插图

2021年前10个月, 磷酸铁锂装车量增速316.4%, 三元材料装车量增速为100.1% 。 尽管前10个月, 三元锂装车量为54.1GWh, 较磷酸贴锂电池装车量53.2WH略高一些, 但2021年7月以来, 磷酸铁锂装车量连续3个月超过三元锂, 按照这一趋势, 2021年磷酸铁锂材料的市场份额有望反超三元材料 。

短短4、5年间, 动力电池正极材料市场竞争格局就发生了两次反转 。 11月18日, 工信部电子信息司发布《锂离子电池行业规范条件(2021年本)》(征求意见稿), 进一步提高对锂电池能量密度要求, 三元锂与磷酸铁锂的竞争还将继续下去 。

03、高镍化趋势下三元材料厂商谁占有先机?

在工信部征求意见稿公布后, 中信证券的研报认为, “在汽车电动化和智能化的背景下, 动力电池对高能量密度的电池材料的追求不会止步 。 三元材料在能量密度等方面的优势将使其继续作为乘用车动力电池正极材料的主要选择 。 ”

不过, 中信证券在研报中也表示, 预计未来文件的出台不会对磷酸铁锂行业发展造成实际性压制, 磷酸铁锂仍将受益于新能源汽车和储能行业的快速发展 。

11月19日, 比亚迪董事长兼总裁王传福表示, 电池的投入问题在于技术路线, 三元还是磷酸铁、圆柱还是方形, 走错方向可能导致100亿元打水漂, 还会浪费三年时间 。 不仅电池厂商要面对路线选择的挑战和压力, 上游的正极材料厂商同样要面对选择三元锂还是磷酸铁锂的难题 。

- 新陈代谢、能量代谢有哪几种

- 日本研发电动飞机标配电池?其能量密度是现有锂电池两倍

- 卖产品正能量句子 说产品好的正能量句子

- 合适黑俄罗斯梗的能量饲料

- 蚂蚁森林1分钱915能量现在还能刷915吗 蚂蚁森林1分钱915能量

- 淘宝做任务攒能量什么时候结束?如何获得?

- 你觉得每天做什么可以提升自己?有哪些正能量?

- 适合发朋友圈正能量短句 有哪些适合发到朋友圈里的小短句?早上吸引朋友圈的句子

- 支付宝爱情树需要多少能量?如何种树?

- 如何提高身体的新陈代谢?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。