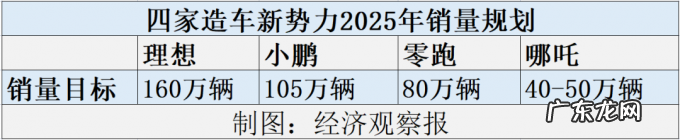

另外两家新势力的目标相对较少 , 但绝对数字也不低 。 零跑汽车表示 , 公司2025年目标销量为80万辆;哪吒汽车计划到2025年公司年销40-50万辆 。

文章插图

造车新势力当前的销量增长态势是它们自信心的来源之一 。 其中 , 小鹏汽车已连续两个月交付量突破万辆 , 截至今年10月底 , 小鹏汽车历史累计交付超出10万辆;理想汽车最高月交付辆在8月曾逼近万辆大关 。

行业对于新能源的整体看好 , 是各车企新能源目标比例高企的原因 , 同样也是以“颠覆者”自居的新势力们的信心所在 。 与几年前相比 , 新能源汽车市场的进步已经发生了巨大变化 。 2015年 , 国内新能源汽车的销量是33.1万辆 , 2020年这一数据已经变成136.7万辆 , 5年翻了3倍多 。

盖世汽车研究院总监王显斌表示:“从新能源与智能汽车整体产业来看 , 2021年1-9月新能源乘用车(包括BEV、PHEV、增程式汽车)累计渗透率超过14% , 预计全年将达到16%-18% , 总体上有望在2022-2023年左右提前实现国家20%的新能源汽车目标 。 ”

值得一提的是 , 造车新势力的竞争对手中也包括豪华车企 。 在新能源发展大势之下 , 奔驰、宝马、奥迪、捷豹路虎、凯迪拉克、沃尔沃等豪华品牌也在加快电气化转型 , 并均公布了自己的发展规划 。 但随着极氪、岚图、阿维塔、极狐、智己等一批中国新高端电动车品牌的崛起 , 传统豪华品牌的市场份额在经受着挑战 。 单单极氪一家 , 就计划2025年销售60万辆 , 与BBA目前的在华年度销量规模接近 。

王显斌认为 , 随着以吉利极氪、长安阿维塔等为代表的自主中高端新品牌 , 以及以小米、百度为代表的科技公司等新玩家不断进入及外资品牌全新平台产品导入中国市场 , 未来整体市场格局会出现比较明显的变化 。 “由于国内企业在电池技术、智能化应用、生态内容以及软件人才方面的优势 , 预计在新能源智能电动汽车领域 , 未来自主品牌占比会更高 。 ”

业态变迁:自动驾驶照进现实在新能源车之外 , 以自动驾驶为代表的智能网联技术也成为汽车产业发展的另一个重要方向 。 2025年成了众多车企规划中实现L4级自动驾驶车辆量产的时间节点 。

中国一汽的计划是 , 2025年集团将实现智能网联汽车L3级以上渗透率达到20% , L4级以上渗透率达到5% 。 如果按照一汽计划中2025年实现650万销量计算 , 一汽需要在2025年卖出32.5万辆L4级智能网联汽车 , 才能完成5%渗透率 。

长城汽车计划在2025年实现高阶自动驾驶前装渗透率达到40%以上 , 但对于高阶自动驾驶前装所代表的自动驾驶等级 , 长城汽车并没有说明 。 其他更多的车企并没有设定具体的销量目标 , 但综合来看 , 多家车企计划在2025年实现L4级自动驾驶车辆的量产工作与商业化落地 。

上汽表示 , 到2025年 , 计划实现Robotaxi(自动驾驶出租车)达成万辆级规模 , 并于2025年批量投产L4级智能驾驶汽车 。 东风汽车计划在智能驾驶技术方面采取渐进式和跨越式技术路线并行的方式 , 并表示到2025年 , L2-L3新车渗透率提升至50%以上 , L4级智能驾驶汽车实现规模化示范运营 。

为了达成这一目标 , 东风在“十四五”期间的研发投入将达到千亿元 , 重点加强新能源智能网联和软件能力建设 。 广汽集团也将累计投入850-1000亿元资金 , 实施与智能网联和新能源三电研发相关的重大项目 , 目标是2025年实现特定场景下L4智能驾驶商业运营 。 长安与吉利的投入力度更大 。 两家公司均表示 , 未来5年 , 将在研发等领域投入1500亿元 , 推动自动驾驶技术发展 , 加快构建软件和智能化能力 。

- 车企扎堆申请“元宇宙”商标 专家:蹭热度的因素大于实际应用

- 大逆转,摩托车企业纷纷倒下后,摩托车却满血复活了

- 特斯拉涨价,其他车企会跟吗?

- windows10专业版镜像iso文件下载 windows10家庭版百度云iso镜像文件下载

- win10家庭版关闭系统更新 win10家庭版彻底关闭自动更新的方法

- windows10家庭版下载 win10家庭版下载 win10简单的操作版本下载

- win10家庭版系统激活密钥 Windows10家庭版激活密钥怎么使用

- win10家庭版彻底关闭更新 Win10家庭版怎么关闭系统自动更新

- windows10家庭版升级专业版 家庭版win10免费升级专业版的方法

- win10家庭版与专业版区别 主编教您windows10家庭版和专业版区别是什么

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。