如果说业务的改进主要来自外因 , 内部权重相对较低 , 这就很容易出现当外因改变时业务回弹原位的现象 , 这是我们在分析企业时需要慎重的 。

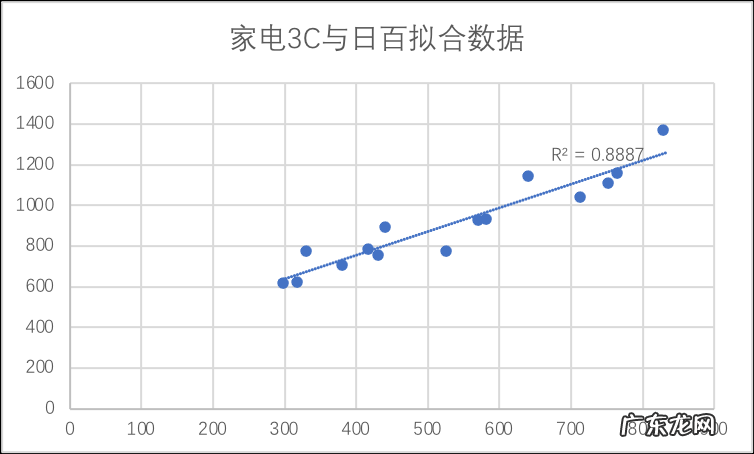

于是我们将日百与家电3C的销量进行数据拟合 , 见下图

文章插图

迄今为止 , 点状分布仍然紧密围绕在拟合线周围 , 在疫情后点状分布是有分散的迹象 , 但最近几个季度又有集中的迹象 , 且点向拟合线上移动 , 说明3C的权重在回弹 。

我们想用图形和统计学的基本原理向大家证明的是:尽管日百业务在疫情时期达到了快速的发展 , 也是彼时我们相当看好的重要原因 , 但随着生活的逐渐恢复 , 此部分红利又有回撤的迹象 , 这也说明京东在自营的去3C化仍然是项长期的工作 。

此外也要强调 , 我们所说的回撤并不是日百占比下降 , 而是说日百与3C成长差距在缩小 , 如果一个平台不断进行去3C化 , 日百是要保持一个高水平的增长速度的 。

当然这其中很大原因在于外部环境 , 尤其随着社消和网络零售增长的变缓 , 对京东也会带来一些扰动 , 但我们仍然认为 , 京东接下来仍然是要持续进行品牌的扩张工作 , 外部评论不可轻言成功 , 内部也不可被昔日成绩冲昏头脑 。

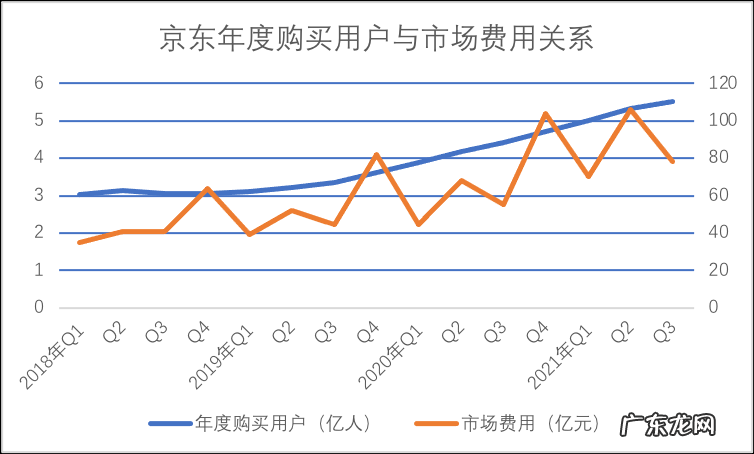

在最近几个季度 , 京东市场费用有比较明显增长 , 如2021年Q3同比增长了42.3% , 站在营收增长潜力角度就会有观点认为 , 市场费用增长拉动了用户增长 , 但前者增长总有边界 , 就给予了审慎的态度 。

那么事实呢?我们用市场费用与年度购买用户进行对比 , 见下图

文章插图

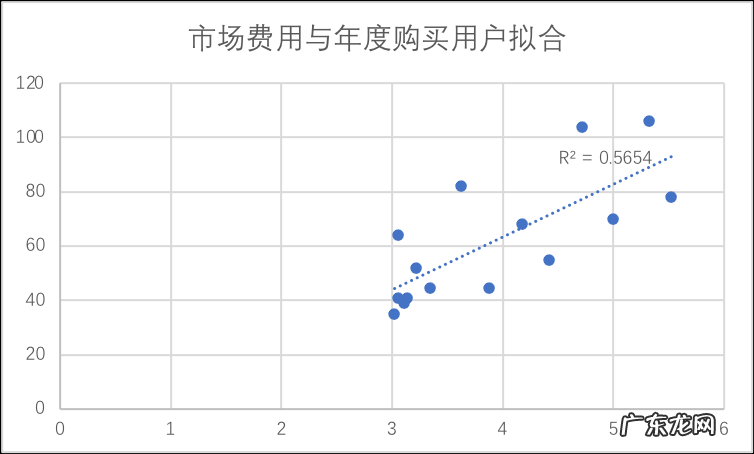

对比年度购买用户 , 市场费用虽然总在增加中 , 但两者关系略显凌乱 , 并不完全呈正相关性 , 于是我们继续将两组数据进行拟合 。

文章插图

做出数据拟合之后 , 我们可以很明显确定了我们上述假设:上述拟合线的R2不到0.6 , 说明上述拟合线的有效性相对较弱 , 也就验证京东市场费用与用户增长之间的关系是较弱的 。

这其中原因可能有 , 随着业务的推广尤其是物流2C业务的成长 , 对市场费用带来一定的增量 , 但即便剔除掉此因素 , 我们仍然可以说京东用户增长不完全是靠市场费用拖起来 , 有一定的主动成长惯性所在 。

也就是说 , 用户增长的边界暂时不会过分透支市场费用 , 长期影响损益表 , 这也是对京东有利的一面 。

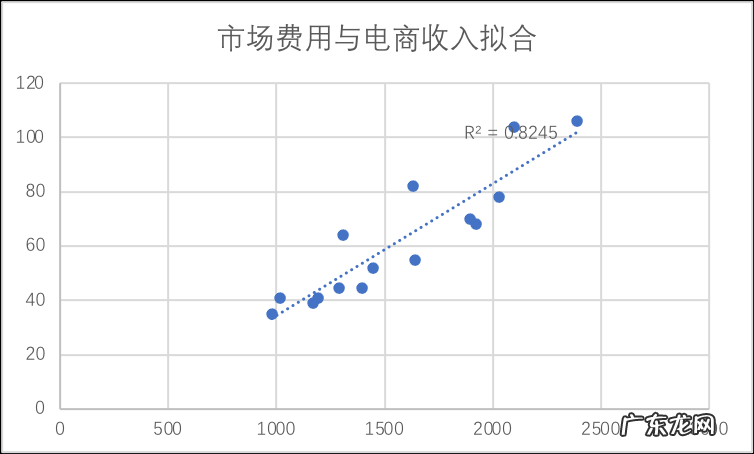

那市场费用与什么要素相关呢?我们看电商行业总收入(自营加平台广告类收入) , 见下图

文章插图

在上图中 , R2超过0.8 , 可以充分说明市场费用与用户增长的弱关系 , 而与电商总营收是密切相关的 , 换句话说 , 市场费用的支出虽然短期会有波动 , 但长期来看受总收入的制约 , 市场费用对盈利性的影响是可以相对稳定在一个安全环境里的 。

此外 , 我们也要注意到 , 随着电商收入内涵的变化(第三方占比增长 , 低毛利的自营占比下降) , 电商总毛利率增加 , 市场费用对经营利润的影响亦要打个折扣 。

- 云南将通过微信小程序、支付宝和京东App发放1亿元“彩云消费券”

- 知乎加码电商,“钱”途几何?

- “因年龄超过40岁,IBM解雇了我”

- 顺丰同城VS达达,即时配送市场该怎样“内卷”?

- “黑五”来临,华为:所有美国在售手机享100%折扣

- 数字化解决方案提供商“数衍科技”参与2021新消费论坛

- 社科院:菜鸟使农村快递服务从“不可为”变成“大有可为”

- 圣诞倒数日历“盲盒”,开出惊喜还是惊吓?

- “电荒”阵痛里的中国能源大变局

- 北交所要闻|北交所“碳纤维原丝龙头”大涨28%,市值突破200亿元

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。