经过上市分析 , 我们可以得出以下结论:

其一 , 京东平台化进程仍在进程中 , 且借此平台的收入内涵在发生变化;

其二 , 在疫情最为严峻的2020上半年 , 自营得到了极大的壮大 , 彼时我认为自营是京东的压舱石 , 以为借此机会可持续壮大 , 尤其商超得到用户认可之后 , 去3C化乃是水到渠成 , 但最近几个季度看来 , 上述观点有点乐观了 , 固然日百类目仍在快速扩张 , 但进取略逊于2020年 , 这是需要京东警惕的;

其三 , 从用户增长来看 , 仍然是乐观的 , 与市场费用关系较弱 , 有一定成长惯性 , 且与电商营收关系密切 , 风险也相对可控 , 长期看 , 市场费用的扩张不会对经营性利润有持续冲击;

其四 , 关于“二选一”红利释放的问题 , 目前来看更多是缓慢释放 , 而非马上体现 , 对于此后红利长期释放我们可以持续观察 。

接下来我们讨论对京东的估值问题 。

在我们对京东的长期观察中 , 有一个观点隐隐约约到越加清晰:京东的经营利润可能有被抑制的嫌疑 , 进入2021年后新业务经营利润保持大幅度亏损 , Q3达达20.7亿元 , 若此部分维持在2020年水平经营利润要改善许多 。

在对京东估值中 , 很多人越来越倾向于市盈率对比 , 但目前30倍以上已经高于同类企业 , 但我们若调整之后其水平又要回购:新业务对于京东可能一方面在于拓展新的增长方向 , 如社区团购和京喜等 , 但另一方面 , 也以扩张为理由进行利润的隐藏 , 以调整市场预期 。

这只是我个人的猜想 , 且进行了合理性的推论 。

如果以上有合理性 , 那么京东的市盈率也将随之进行调整 , 预期就在此不断调节中体现 。

那么我们究竟如何看待京东的市值管理问题呢?Q3财报发布之后 , 京东股价大涨 , 同为当天发布财报的阿里股价大跌 , 形成了较为鲜明的对比 。

这是否就意味着资本市场对京东和阿里给予了完全差异化的对待呢?我本人则相对要保守许多 。

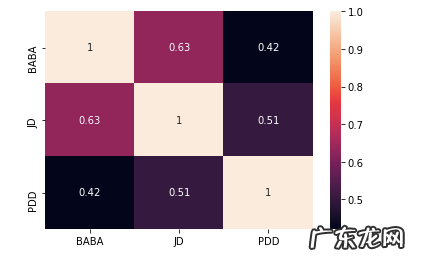

于是我用Python抓取了阿里 , 京东和拼多多三家公司自2014年至今的股价情况 , 并进行统计学的相关性分析 , 见下图

文章插图

京东和阿里的股价走势相关性高达0.63 , 尽管两家公司商业模式不同 , 表现不同 , 外界预期不同等等 , 但股价走势相关性又是如此之高的 , 我们认为主要原因为:

1.对于美股投资者来说 , 尽管模式不同 , 但两家公司均为中国电商概念股 , 可谓一荣俱荣;

2.以机构投资者为主体的市场中 , 两家公司会同步被各种指数和基金收录 , 也会有此结果 。

当我们在以股价一两天的升跌而讨论“鹿死谁手”这个话题时 , 其实两家公司又是休戚与共的 , 由于两家公司股价升跌高度的相关性 , 短期内两家公司会有小的分化 , 但又会相互依存 , 因此 , 在我们用“替代论”讨论未来时 , 也需要注意短期的相关性 。

而拼多多则又有所不同 , 与两家公司相关性均较低 , 也说明市场对其的差异化对待 , 有一定的独立性 , 关于此问题我们会在今后再详细解读 。

- 云南将通过微信小程序、支付宝和京东App发放1亿元“彩云消费券”

- 知乎加码电商,“钱”途几何?

- “因年龄超过40岁,IBM解雇了我”

- 顺丰同城VS达达,即时配送市场该怎样“内卷”?

- “黑五”来临,华为:所有美国在售手机享100%折扣

- 数字化解决方案提供商“数衍科技”参与2021新消费论坛

- 社科院:菜鸟使农村快递服务从“不可为”变成“大有可为”

- 圣诞倒数日历“盲盒”,开出惊喜还是惊吓?

- “电荒”阵痛里的中国能源大变局

- 北交所要闻|北交所“碳纤维原丝龙头”大涨28%,市值突破200亿元

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。