这就是我近期所观察的京东 , 欢迎大家共同探讨 。

在过去一段时间 , 我从不讳言对京东的喜欢 , 从业务端主要原因有:

1.虽然自营业务的“重”为缺点 , 但如果将自营视为提升口碑吸引用户的工具 , 再以开放平台为利润源 , 就可以将盈利上限提高不少;

2.”二选一”被监管叫停之后 , 以平台调性去看 , 零售企业中京东最有可能首先承接此部分红利 。

以上其实也是相当多评论人士对京东持以乐观态度的主要论点 , 并无太多独特视角 , 如今2021年即将过去 , 尽管公布Q3财报后股价大涨 , 资本市场给予了积极的评价 , 似乎我和看高者都对了 。

但我还是提醒自己 , 越是这个时候越要冷静 。

文章插图

对一个事物我们纵然有千条喜爱的理由 , 就越要警惕“情绪加强” , 将研究对象幻化为自己心中所想 。

本文重新回到研究起点:京东目前的表现是否沿着开篇的优势走的?

由于本文重点在零售 , 我们仅将京东零售业务作为研究对象 , 对当下的京东的发展路径有更清楚的认识 。

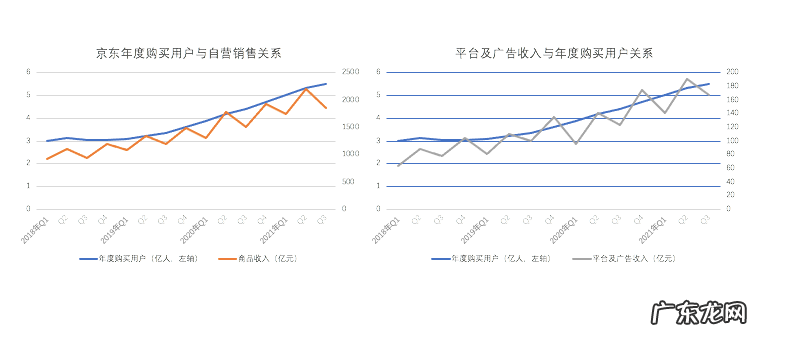

若我们假设年度购买用户代表流量的增长 , 将该数据与京东自营销量与平台广告收入可进行对比(后者可代表开放平台销量增长趋势) , 可大体获得京东流量分配侧重点的变化 。

文章插图

通过数据和图示的形式我们很直观发现 , 在2019年之前 , 无论是自营还是平台类收入 , 其折线都恰好与年度购买用户曲线“相切” , 但其后上图走势就发生了变化:自营类收入仍然保持着“相切”的关系 , 而平台类收入则与年度购买用户开始相交 , 且不断上移 。

从业务发展脉络中这是比较容易理解的 , 一方面自营业务作为企业的基石 , 大致上保持了与总流量同步的发展速度 , 另一方面 , 开放平台的发展则表现更为激进 , 企业资源开始倾向于此 。

这基本验证了我们开篇的假设 , 京东确实在扩大平台业务占比提高 , 将“卖货”的“重模式”逐渐向“卖流量”转移 , 提高盈利能力 。

与此同时我们亦发现 , 开放平台曲线上移的时间恰在反垄断之后 , 也就是说 , 监管变化之后 , 对京东开放平台确实积极意义更多一些 。

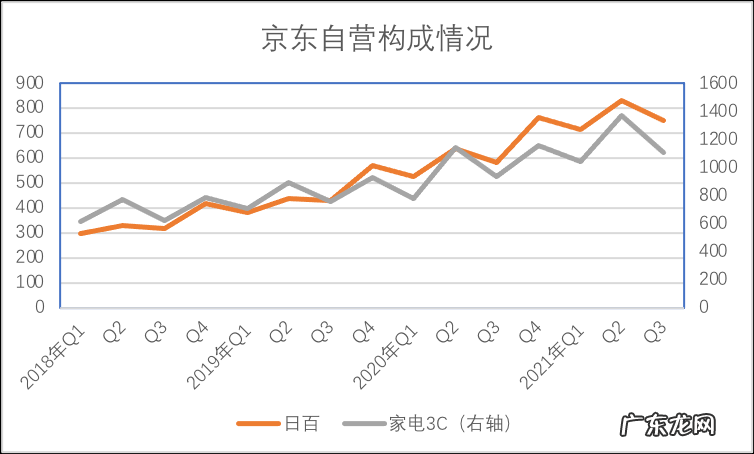

在分析过程中 , 我们又发现了新的方向:以3C家电起家的京东自营又有何新变化呢?在过去一段时间里 , 业内外对此往往有较大争议 , 认为3C起家有客单价的男性用户忠诚度高的优点 , 但此部分品牌过强反而会稀释未来的想象空间 。

于是我们又对比了自营业务内部构成的变化情况 , 见下图

文章插图

2020年之前 , 上图中两条曲线高度重合 , 发展亦高度一致 , 但在2020下半年之后 , 两条曲线逐渐分化 , 日百品类增速开始占领高点 , 成为推动自营业务增长的最骨干力量 。

我们此前描述京东自营 , 认为彼时京东超市的成长是去3C化的重要事件 , 将自营品类开始向日百延伸 , 2020年之后 , 日百类权重得到二次成长 , 其主要原因可能与疫情下商超业务的需求增长有关 。

- 云南将通过微信小程序、支付宝和京东App发放1亿元“彩云消费券”

- 知乎加码电商,“钱”途几何?

- “因年龄超过40岁,IBM解雇了我”

- 顺丰同城VS达达,即时配送市场该怎样“内卷”?

- “黑五”来临,华为:所有美国在售手机享100%折扣

- 数字化解决方案提供商“数衍科技”参与2021新消费论坛

- 社科院:菜鸟使农村快递服务从“不可为”变成“大有可为”

- 圣诞倒数日历“盲盒”,开出惊喜还是惊吓?

- “电荒”阵痛里的中国能源大变局

- 北交所要闻|北交所“碳纤维原丝龙头”大涨28%,市值突破200亿元

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。