今年前三季度 , 恒瑞的研发投入达到41.42亿元 , 占营收比重增至20.51% , 其中第三季度研发投入15.61亿 , 占营收22.6% , 再创历史新高 。

为了保证研发 , 恒瑞在其他方面的成本都得到了控制 。 前三季度 , 恒瑞的销售费用69.96亿 , 只增加了1.28%;管理费用15.39亿元 , 下降了18.37% 。

恒瑞对研发的重视程度 , 在A股可谓首屈一指 , 能够与其媲美的 , 只有中芯国际 。 即使和全球医药巨头相比 , 恒瑞也并不逊色 , 2020年 , 辉瑞的研发费用率为22.44% , 默沙东为28.25% , 全球研发投入最多的10大药企 , 平均研发强度也只有19% 。

对研发的重视 , 为恒瑞带来了丰硕的成果和技术储备 , 在2020年全球生物医药产业发明专利排行榜中 , 恒瑞医药以471项排名第16位 , 这已经是非常出色的排名数据 。

当然 , 从体量上讲 , 目前的恒瑞和国际巨头还差距甚大 。 2021年 , 恒瑞营收在全球药企中排名第38位 , 还不到诺华、艾伯维等世界巨头的10% 。

有老帅孙飘扬坐镇 , 有宏大的研发体系和业内罕见的研发投入 , 在集采压力的推动下 , 恒瑞未来应该是最有可能和国际医药巨头一较高低的中国药企 。

2迈瑞医疗:国际化野望从经营业绩来看 , 迈瑞的2021年比恒瑞似乎要好一些 。

今年前三季度 , 迈瑞营收193.92亿元 , 同比增长20.72%;净利润66.63亿元 , 同比增长24.23% , 业绩表现似乎还不错 。

但是 , 针对迈瑞的集采隐忧 , 终究还是珊珊来迟 , 悲观预期影响下 , 公司股价最大跌幅超过42% 。

迈瑞大跌的导火索 , 来自安徽集采 。 8月19日 , 安徽拟对化学发光类IVD (体外诊断产品) 试剂开展集采谈判 , 大超市场预期 。 在此之前 , 体外诊断产品一直被认为很难纳入集采的名单 。

这次集采最终共有13家企业88个单品谈判议价成功 , 平均降幅为47.02% , 迈瑞医疗入围了14个化学发光检测项目 , 中标企业中位居第二 。

体外诊断类产品在迈瑞的营收中占了1/3的比重 , 影响不可谓不大 , 业绩压力或许在年报时就会显现出来 。

当然 , 从长期来讲 , 迈瑞医疗的硬实力 , 显然是医疗器械行业中最有希望化解集采风险的 。

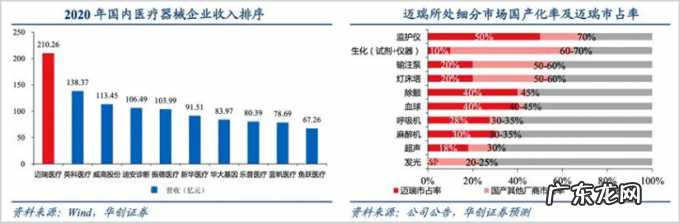

作为国内最大的医疗器械公司 , 迈瑞医疗在行业内堪称一家独大 。 其中 , 监护仪、呼吸机、彩超、除输注泵、灯床塔、POC超声等都是国内第一;而监护仪、麻醉机、血球分析产品市场份额更是跻身全球前三 。 在生命信息与支持、体外诊断、医学影像三大重要领域 , 迈瑞在国内几乎没有对手 。

文章插图

更重要的是 , 相比创新药赛道中后发企业的超车压力 , 医疗器械赛道的行业格局要稳定很多 , 因为器械技术迭代属渐进型创新 , 企业的竞争力来自于长期的技术积累 , 后发企业很难通过颠覆性创新实现弯道超车 。

尽管在国内优势明显 , 和国际巨头相比 , 迈瑞同样还不够强大 。 2020年迈瑞营收210.26亿元 (约32亿美元) , 全球排名第34 。

- 拿下中移动PC服务器集采大单的 原是华为全资子公司

- 济南都有哪一些中医药类的的大学?

- 非法行医的后果 在家里给别人口述中医药方,不收费,算不算非法行医?简述什么叫非法行医

- 华北制药陷“集采断供风波”:丢标673万,市值一天蒸发17亿

- 被安徽中医药大学录取了,这个学校怎么样呢

- 医药创业项目有哪些?适合医药创业项目

- 集采|落地了!3.5万元→7000元!患者为它付费少八成

- 抖音电商禁止发布医药、医疗器械及特妆类信息

- 女生要如何减重塑形、甩掉不想要的肉?

- 武则天海洋之心皮肤重塑完成,大招鲲从天降,你觉得怎么样

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。