文章插图

制图 / 开菠萝财经

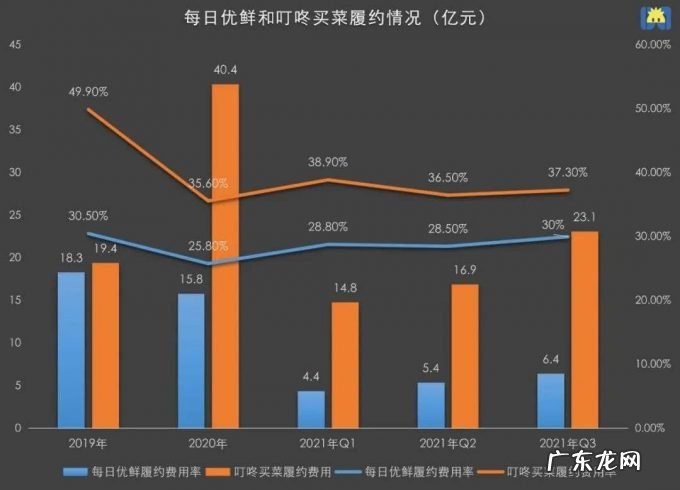

【3年亏掉180亿,每日优鲜和叮咚买菜没有赢家】履约成本中 , 最后一公里配送费占比最高 。 明松解释道 , 前置仓模式下 , 配送人员是固定的 , 但美团买菜等生鲜电商平台 , 低峰期正常配送 , 高峰期可以调动周边的骑手接单 , 分摊骑手的成本 。

整体来看 , 两家拓城开仓、追求规模 , 势必要承担履约成本走高的代价 , 但也直接影响了运营成本和运营效率 , 导致亏损 。

前置仓的模式 , 依旧没有跑通一直亏损 , 何时才能盈利?依旧是市场对前置仓模式最大的拷问 。

前置仓模式的运营公式=客单价×订单量×复购率 。 套用这个公式 , 结合两家公司有选择性地放出的数据 , 多位行业人士得出一致的结论:前置仓模式离跑通还有一段距离 。

我们根据这个公式中的三个维度一一拆解两家公司 。

先看客单价 。 根据财报 , 每日优鲜三季度客单价为88.4元 , 二季度客单价为96.1 元 。 而叮咚买菜在二、三季度财报均没有披露相关数据 , 据招股书 , 2021年第一季度 , 其客单价为54元 , 而每日优鲜该季度的客单价为94.6元 。

相比于社区团购的件单价几乎都低于10元 , 两家的客单价确实不低 , 但叮咚买菜显然落后于对手 。

明松称 , 叮咚买菜在通过改变商品销售的规格和扩充“网红”品类提高客单价 , 比如单瓶售卖变多瓶售卖、增加国外的网红零食酒水 。 每日优鲜也没有放松 , 重点扩充鲜花和海鲜品类 , 与此同时利用大额补贴券 , 比如109-50 , 引导用户凑单 。

不过 , 两家面对一个同样的难题 , 就是不得不因为低价拉新 , 令客单价受损 。 易观高级分析师魏建辉称 , 因为产品差异化不明显 , 各家都需要用补贴和折扣拉新 。 叮咚买菜直接补贴 , 每日优鲜高标价、高折扣 , 本质上都是以低价促销拉拢消费者 , 但短时间内 , 低价吸引来的消费者留存度不佳 。

订单量 , 更是两家难以突破的瓶颈 。 叮咚买菜在第三季度财报中并未披露订单量 , 只显示平均月交易用户数同比增长120.3%至1050万 。 而每日优鲜第三季度的订单量达2870万份 , 由此推算 , 叮咚买菜的用户每月下3单 , 才能超过每日优鲜的订单量 。

文章插图

来源 /pexels

从两家招股书中披露的2020年订单数看 , 每日优鲜的有效用户订单量为1.98亿 , 叮咚买菜的订单数9290万 。 前者是后者的两倍多 , 依旧是每日优鲜领先 。

但每日优鲜和自己比 , 并没有进步 。 其今年第二季度的订单总数是2380 万 , 如果将二、三季度的订单量加起来 , 再翻一倍 , 推算出的订单数也只有2020年全年的一半 。

明松告诉开菠萝财经 , 在一二线城市相对成熟的市场 , 两家的订单量基本已经接近瓶颈 。

久谦中台研究员得出了相同的结论 。 即时配送平台主要针对对价格敏感度较低、但对即时性、便利性的追求高的中产人群 , 将长期客单价和毛利的提升考虑进去 , 上海、深圳、杭州这些一线/新一线城市的消费者密度可以支撑2-3家平台盈利 。 而二线或更下沉的市场 , 消费者密度不足 , 就无法转化成可以摊薄前置仓房租、水电、干线物流、配送员人工等成本的单量 , 盈利难度大 。

复购率方面 , 每日优鲜在三季度财报提到付费会员贡献的收入 , 同比增长800% , 证明其复购率有一定提高 。 而这方面 , 叮咚买菜没能拿出相应的数据支撑 。

- 时隔3年,公众号又迎来一次重大改版

- 双十一13年,品牌、消费者和隐在背后的电商服务商

- 2013年11月要上演的电影大片简介,2014美国大片?

- 手机游戏的泡沫时代,飞越泡沫时代?

- 冬天美容减肥最快的方法

- 传媒演员获刑3年,我国如何认定生产、销售假药罪?

- 2013年11月最新电影简介,2019年12月最新电影?

- 00-03年欧冠联赛分组情况?

- 2013年最受欢迎的赚钱项目,什么娱乐项目最受欢迎?

- 内蒙古列车被困事件,2014年雪龙号被困事件

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。