德勤研究院在一份研报中指出 , 互联网巨头具备流量优势 , 更容易通过PaaS平台模式构建产品生态 , 但他们往往对于2B的行业场景理解、流程管理相关软件经验积累不足 。

现在巨头们的一个解法 , 是整合独立型SaaS厂商能力 , 从巨头当前的布局来看 , 分为两条路径:

一是接入第三方开发者 , 并持续加大开放力度;

上个月的组织者大会上 , 钉钉宣布将开放接口的总数由年初的1300多个扩大到2000多个 , 同时推出低代码聚合平台“钉钉搭” , 透露出的一个信号 , 正是持续走向开放 。

这也是叶军接棒陈航后 , 为钉钉带来的新变化 。 现在 , 用友、金蝶、纷享销客等 , 都成为了钉钉的服务商 。

2019年6月 , 企业微信也向合作伙伴开放6项基础能力:13类API接口、连接微信、支持小程序、连接硬件、注册定制化、私有化部署 。

飞书也在去年初上线开放平台 , 支持开发者自主开发新应用 。

当巨头统一摆出开放姿态 , 他们能将更多的第三方服务商纳入平台体系 , 充实平台生态 , 再深一层 , 这些第三方服务商 , 能够满足不同企业在标准化之外的定制化需求 。

而定制化与低价值功能延展 , 正是SaaS产品提升天花板的关键 。

二是通过投资、并购的方式 , 在现有生态之外 , 扩大企业办公的生态版图 。

比如自2017年起 , 字节跳动先后投资或并购石墨文档、坚果云、蓝猫微会等垂直SaaS平台 。

他们在硬件上的布局也值得关注 。 钉钉推出了智能人脸考勤门禁机、人脸识别考勤机、智能前台、智能云打印等硬件产品;企业微信则将重点放在了“连接”上 , 它在18年8月开放了一组硬件接入接口及三个硬件SDK , 允许第三方服务商为硬件创建配套应用 。

二者方式不同 , 但目的一致:构建软硬件一体化生态 。

由此来看 , 当下巨头间的竞争 , 是一场生态竞争 , 往上他们要争夺第三方服务商 , 自下他们要争夺企业客户 , 这个生态的丰富度 , 将对未来的战局产生深刻影响 。

03未来:战争才刚刚开始巨头在将生态扩大的同时 , 也要做好长时间投入甚至不赚钱的准备 。

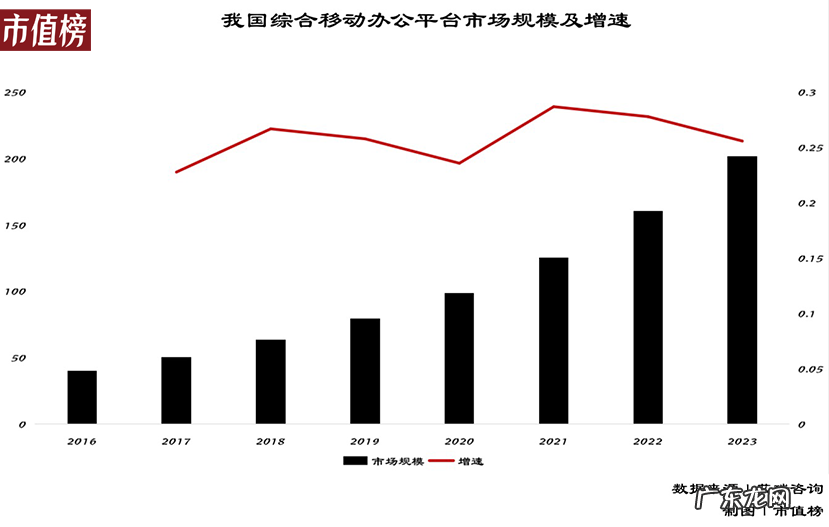

艾瑞咨询数据显示 , 我国综合移动办公平台市场规模 , 未来将以年复合增长率26.6%的增速增长 , 预计到2023年约为201亿元 。

文章插图

但促进增长的主体将发生转变:过去是传统OA、ERP等传统办公软件厂商带来规模增长 , 现在及未来 , 是互联网巨头搭建的入口级移动办公平台 。

这种转变 , 本质上是随着巨头们从工具到平台再到生态的故事化来推动的 , 这个故事本身有着它的残酷性:商业变现遥远 。

入口级企业办公平台的商业模式无外乎以下三种:

为企业提供产品及定制开发的服务费用、从生态内第三方应用软件交易中分成、流量变现 。 而无论哪条路 , 都不好走 。

第一 , 竞争还在加剧 。

一方面 , 产品优化及迭代的空间依然存在 , B端企业有可能改换平台 。 巨头们要做的不仅仅是吸引新的B端客户 , 也要留住现有客户 。

- 日活创新高,快手的压力却更大了

- 体重降不下去的13种原因

- 我们和Yalla创始人聊了聊:在最神秘的市场“开荒”|in Focus

- 最前线|星巴克开“共享办公”概念店,网友:真有你的

- 敷面膜的最佳时间是多少,为什么?

- iPad + Xbox 手柄的全新体验,我用这 10 款游戏,找到了主机玩家的乐趣

- 对话程序主席黄萱菁:EMNLP从投稿到接收,我们是如何工作的

- Excel,如何成为品牌的营销法宝?

- 60年代歌曲大全100首我的中国心 60年代歌曲大全100首

- 5类网线和6类网线的区别 子母 5类网线和6类网线的区别

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。