文章插图

在护肤品大领域中,2019年功能性护肤品市场规模为332亿元,占中国整体护肤品市场的13.6%,预计到2024年中国功能性护肤品市场规模将达1010亿元,占整体护肤品市场22.9% 。 该细分领域2019年的渗透率仅为5.5%,低于法国43%、美国的14.7%以及全球平均的10.28% 。 要知道,中国女性敏感肌比例高达36% 。

这里稍微说一下皮肤学级护肤品,2020年市场份额高达161亿元,过去5年复合平均增速高达24%,远高于护肤品以及化妆品整体增速 。

文章插图

在该领域,已经从国际品牌主导变成了国产品牌主导 。 薇诺娜2019年市场份额高达20.54%,比2015年提升13.78%,而法国三大品牌的份额均大幅下滑 。

文章插图

综合以上分析,中国化妆品市场规模巨大,还有20%以上的高增速细分赛道,且享受着国产替代以及集中度提升的大逻辑 。 国潮大势下,我相信会诞生中国版的雅诗兰黛,但中途很艰辛,要经历从死人堆里爬出来的折磨 。

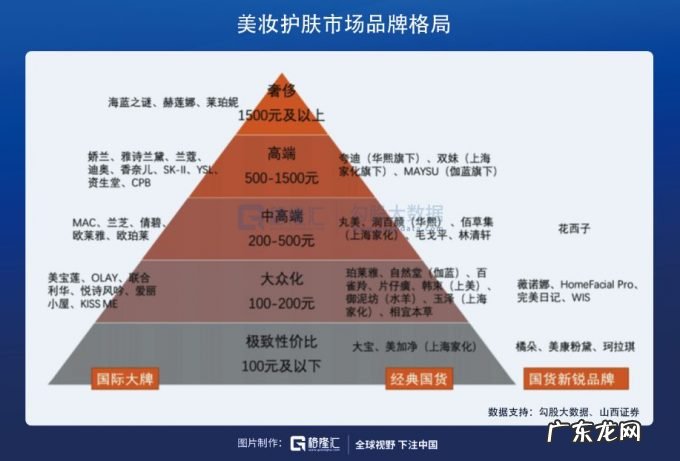

2谁会称王?美妆护肤市场,按照主流价格带来区分,华熙旗下夸迪,上海家化旗下双妹位列高端500-1500元市场,与国际品牌竞争 。 在中高端市场,国货有丸美、华熙旗下润百颜、上海家化旗下佰草集等品牌 。 在大众化领域,国货有珀莱雅、贝泰妮旗下的薇诺娜、百雀羚、自然堂等 。

文章插图

A股上市公司中,下面主要分析华熙生物、贝泰妮、珀莱雅、丸美股份4家潜力小龙头 。

营收方面,2021年前三季度,四者分别为30.1亿、21.1亿、30.1亿、11.4亿,同比增速分别为88.7%、49%、31.5%、0.04% 。 归母净利润分别为5.6亿、3.6亿、3.6亿、1.4亿,同比增速分别为26.9%、65%、27.8%、-58% 。

华熙生物营收利润剪刀差明显,主要逻辑是护肤品牌处于起步阶段,全渠道布局和不断研发新品,尤其是销售费用率大幅提高,拖累盈利 。 而丸美明显掉队,主要逻辑是眼霜市场竞争激烈,线下渠道受压,转型线上效果不佳 。

拉长时间看,最近4年(2018Q3-2021Q3),华熙生物、贝泰妮、珀莱雅、丸美股份营收GAGR为51.6%、49%、24.5%、2.5%(贝泰妮为次新股,最近2年数据替代),归母净利润GAGR分别为20.2%、65%、26%、-15.6% 。

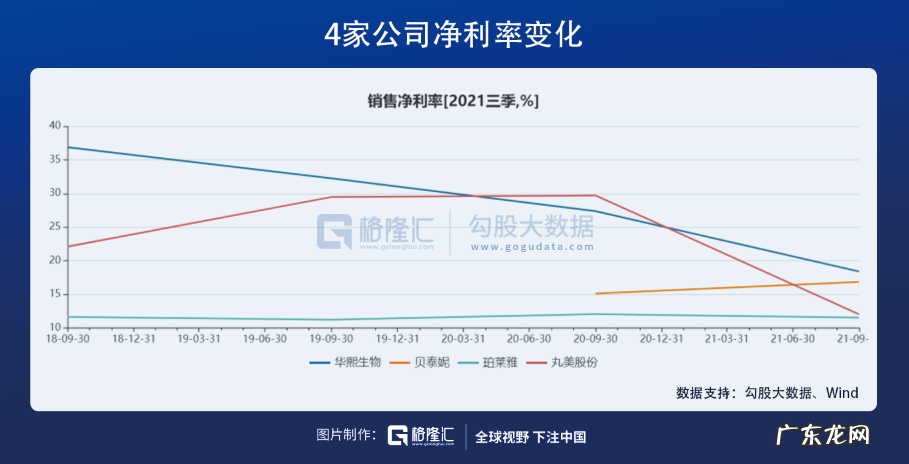

截止三季度末,4家公司毛利率分别为77.8%、76.9%、64.6%、62.5% 。 其中,贝泰妮、珀莱雅保持相对稳定,而另外两家今年有所下滑,但幅度不算大 。

文章插图

净利率分别为18.38%、16.8%、11.5%、12% 。 其中,华熙生物下滑明显,较2018年同期下滑17.5%,跟最近几年业务转型化妆品有关 。 而贝泰妮小幅上行,珀莱雅小幅下滑 。 但整体来看,近年来化妆品企业净利率下滑较快,跟转型线上以及直播电商无不关联 。

文章插图

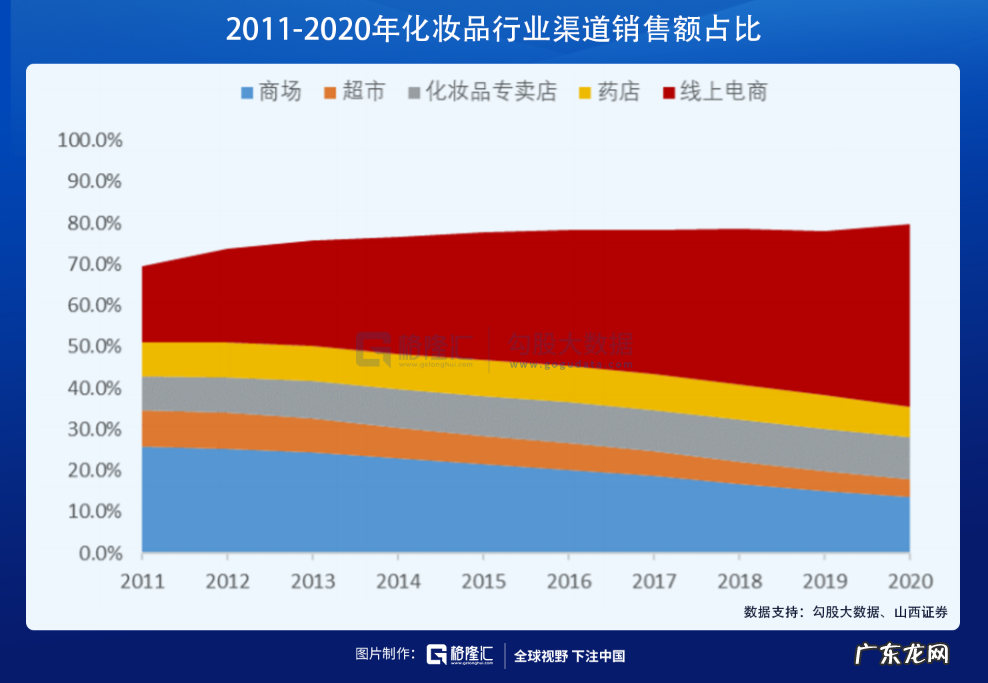

这些年,商品百货等传统线下渠道流量快速走低,2020年渠道份额仅占18%,而线上渠道逐年攀升,从2015年的31%提升至2020年的44%,还有进一度提升的空间 。

文章插图

而线上电商平台呈现跨头垄断态势,主要集中在天猫、京东以及拼多多手里,线上推广获客成本日趋攀升 。 并且在当下直播电商的大潮下,头部主播诸如李佳琪/薇娅,实质性实现了直播渠道的垄断,导致品牌商话语权减弱,销售费用率大幅攀升 。

- 怎样在12306中看自己联系人? 铁路12306添加联系人

- 12306怎么退别人的票? 在12306订票后怎么退票

- 12306退票步骤演示? 在铁路12306怎么退票

- 12306现在不能选座了吗? 用12306买票怎么选座

- 淘宝店铺可以转让给别人吗 开淘宝店铺需要考试吗?开店注意事项购买淘宝店铺在哪个平台

- 淘宝店认证在哪里找到 手机淘宝开店认证在哪里?认证方法是什么?淘宝卖家认证在哪里

- 现在淘宝开店需要保证金吗 淘宝开店保证金可以信用卡吗?保证金怎么交?淘宝保证金1000退不了

- 现在淘宝开店需要保证金吗 淘宝开店保证金每年都要交吗?具体介绍淘宝开店要多少保证金

- 淘宝企业店铺怎么开 手机淘宝开店认证怎么弄的?怎么运营手机淘宝店铺?淘宝店铺怎么运营

- 天猫主体变更要求 淘宝店铺经营主体变更影响销量吗?变更后需要注意什么?天猫店铺经营主体变更规则

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。