当前,4家公司销售费用率均超过40% 。 相当于100元销售收入,40元投入营销,主要还是线上花销 。 而线上直播,头部垄断效应较为明显,对化妆品企业盈利能力造成冲击 。

文章插图

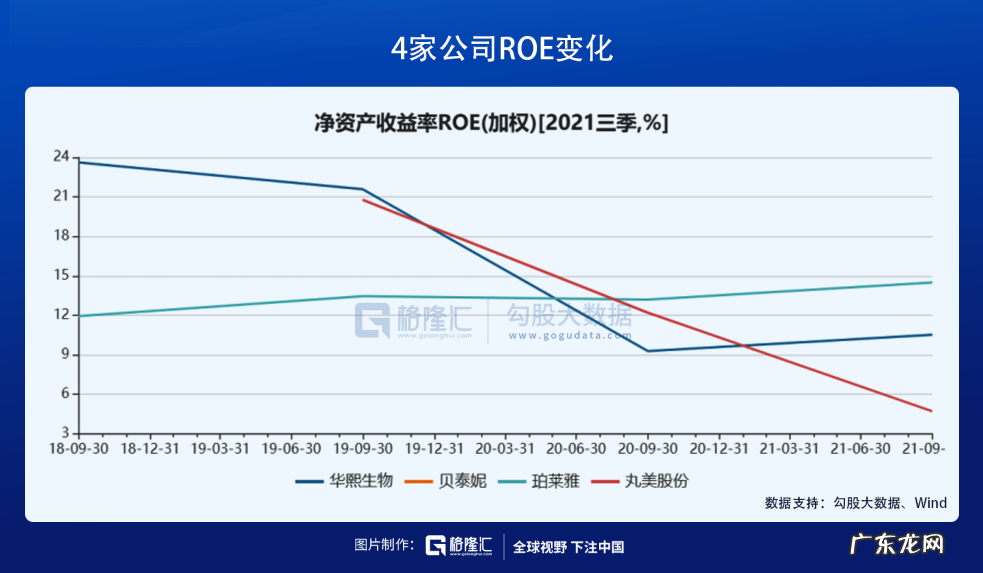

截止三季度,4家ROE分别为10.52%、10.98%、14.5%、4.71% 。 其中,珀莱雅表现突出,较2018年Q3上升2.56% 。

文章插图

渠道方面,截止2021H1,华熙(化妆品业务)、珀莱雅、贝泰妮、丸美股份线上渠道占比分别为90%+、80.8%、78.46%、59.22% 。 线下渠道方面,珀莱雅2018年及以前销售额占比超过50%,随着渠道的变革以及疫情的助推,加速且成功转型线上 。 前三季度,珀莱雅线上直营占线上渠道收入的68%,远超其余三家 。 丸美股份线下占比较大,业绩承压,转型线上并不顺利,影响业绩表现 。

化妆品企业们上了线上这条船,相较于线下渠道更具垄断性以及竞争更为激烈 。 贝泰妮主营药妆,与其他品牌有所不同,受益于在屈臣氏以及OTC药房渠道布局,今年上半年线下渠道实现3.02亿元销售收入,同比大增91.53% 。 但未来大的方向还是线上 。

文章插图

品牌布局方面,贝泰妮、珀莱雅、丸美股份分别以“薇诺娜”、“珀莱雅”、“丸美”为主品牌拓展多品牌矩阵;华熙生物直接选择多品牌布局 。

其中,贝泰妮旗下薇诺娜占公司销售收入的比例超过98% 。 珀莱雅主品牌今年上半年占公司收入77.81%,较2018年下滑10.96% 。 但开启了多品牌布局,近来创立“彩棠”“ 悦芙媞”“优资莱”“韩雅”“猫语玫瑰”等品牌,产品覆盖彩妆、清洁洗护、香薰等领域 。

而华熙生物转型化妆品,一开始就是多品牌战略,构建了润百颜、夸迪、米蓓尔、BM肌活,分别切入玻尿酸护肤产品、抗初老产品、敏感肌产品、活性成分功效产品 。 该战略取得了不错的成绩,今年前三季度,营收分别为7.8亿,4.8亿,2.5亿,1.9亿,同比增长163%,160%,119%,143% 。

综合盈利能力、成长潜力以及渠道、品牌等维度,我认为未来能够成为国产化妆品之王大概率会来源于珀莱雅、贝泰妮、华熙生物 。 而珀莱雅作为国货经典,盈利能力、确定性以及战略调整能力偏强,最有可能成为化妆品之王,贝泰妮、华熙生物作为国货新锐品牌,也有称王的机会 。 以上分析,一家之言,仅供参考 。

3尾声机构掌握了市场话语权又是如何看待国产化妆品企业的呢?

截止2021Q2,基金、北向资金、QFII等机构累计持有珀莱雅22.71%,贝泰妮6.24%,华熙生物6.24%,丸美股份3.08% 。 其中,北向资金增持珀莱雅较为明显,从2020年末的8.33%加仓至当前的19.37% 。

文章插图

但不管谁会称王,本土化妆品企业都将在未来面临更大的增长困境与风险 。 诸如单品独大,一旦运营策略失败亦或是遭遇严重公关事件,将对于公司造成毁灭性打击;其次,化妆品企业均转战线上,存在销售平台相对集中的风险,亦或是直播电商对于盈利能力打击的风险 。

还有,化妆品企业的竞争一定程度上是营销模式的竞争,公司对于时尚敏锐度和对热点的把握能力,存在无法顺应市场变化的风险 。 当然,线上销售渠道崛起,还存在其他新锐品牌依靠线上玩法快速崛起的风险 。

另外,化妆品销售景气度也跟宏观经济表现密切相关 。 由于大消费疲软,今年10月化妆品同比下滑32%,相较于9月继续下滑5% 。 这亦是近来医美化妆品企业股价表现疲软的重要因素之一 。

- 怎样在12306中看自己联系人? 铁路12306添加联系人

- 12306怎么退别人的票? 在12306订票后怎么退票

- 12306退票步骤演示? 在铁路12306怎么退票

- 12306现在不能选座了吗? 用12306买票怎么选座

- 淘宝店铺可以转让给别人吗 开淘宝店铺需要考试吗?开店注意事项购买淘宝店铺在哪个平台

- 淘宝店认证在哪里找到 手机淘宝开店认证在哪里?认证方法是什么?淘宝卖家认证在哪里

- 现在淘宝开店需要保证金吗 淘宝开店保证金可以信用卡吗?保证金怎么交?淘宝保证金1000退不了

- 现在淘宝开店需要保证金吗 淘宝开店保证金每年都要交吗?具体介绍淘宝开店要多少保证金

- 淘宝企业店铺怎么开 手机淘宝开店认证怎么弄的?怎么运营手机淘宝店铺?淘宝店铺怎么运营

- 天猫主体变更要求 淘宝店铺经营主体变更影响销量吗?变更后需要注意什么?天猫店铺经营主体变更规则

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。