终身复购是最迷人的商业模式

这些年,医药投资者顺风顺水 。 但今年却频频逆风 。 很多人坐了几波过山车,整体亏损比例很高,且持股体验很差 。 其中一个逻辑是,集采和监管政策变化导致一些细分行业前景发生明显变化,比如长春高新、恒瑞医药所在领域 。

免集采、直接对接C端消费者的领域,成为未来可能为数不多的选择,医美化妆品是其中之一 。 但即使如此,这些行业个股依然表现难言美丽 。

【在医美赛道,寻找下一个12年40倍的机会】如果统计今年涨幅,刨除次新股贝泰妮,上海家化上涨21%,华熙生物、珀莱雅均上涨超过10% 。 如果统计最新价较高点回撤幅度,青松股份、完美股份、华熙生物、水洋股份、丽人丽妆均超40% 。

文章插图

但不可否认的是,中国医美化妆品行业市场确实是随着新消费大潮流在快速崛起,这个市场蛋糕比如是足够的 。

只是,国内的这些公司要如何才能吃到这一波红利,谁又会最终跑出来?

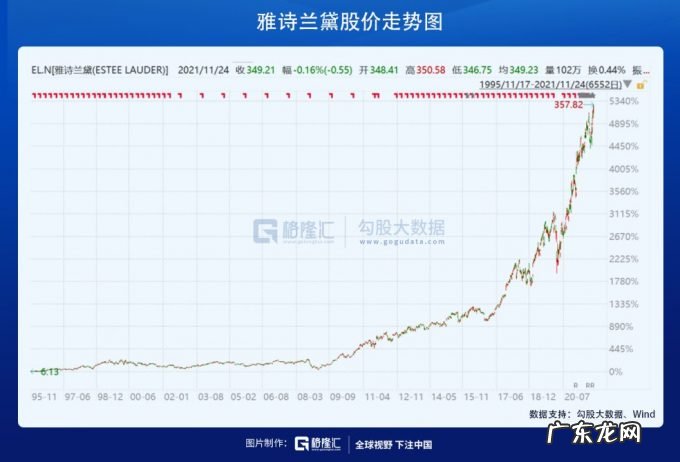

1赛道逻辑1964年,雅诗·兰黛女士创办了自己同名的公司 。 她出生于一个贫寒家庭,最开始从五金店走出来,沿街叫卖,到最终打造了全球化妆品帝国 。

上市25年,雅诗兰黛股票的K线一路向上,从2009年到现在,12年来股价最大涨幅超过40倍,令万千股民羡慕不已 。

文章插图

化妆品解决的是消费者爱美的需求 。 而这种需求几乎是永续的,全民级消费,且一旦认定这个品牌,养成消费习惯,一般情况下就会终身复购 。 这样的商业模式是最迷人的,最令投资者无法抗拒的 。

而在中国,目前为止还没有真正诞生一家竞争优势特别突出的国产化妆品龙头 。 在今年双11,雅诗兰黛、欧莱雅、兰蔻、后、资生堂销售额位列前5,分别来源于美国、法国、法国、韩国、日本 。

文章插图

而国产化妆品企业排名相对靠后,贝泰妮旗下的薇诺娜位列第6,销售总额10.88亿,与前3名相差50%以上,珀莱雅位列第13,华熙生物旗下的夸迪位列第25 。

而如今,在国潮、国货大趋势下,拥有庞大规模的中国化妆品市场具备国产替代的大好良机 。

到2025年中国化妆品市场规模将达到近9000亿元,年复合增速11.13% 。

文章插图

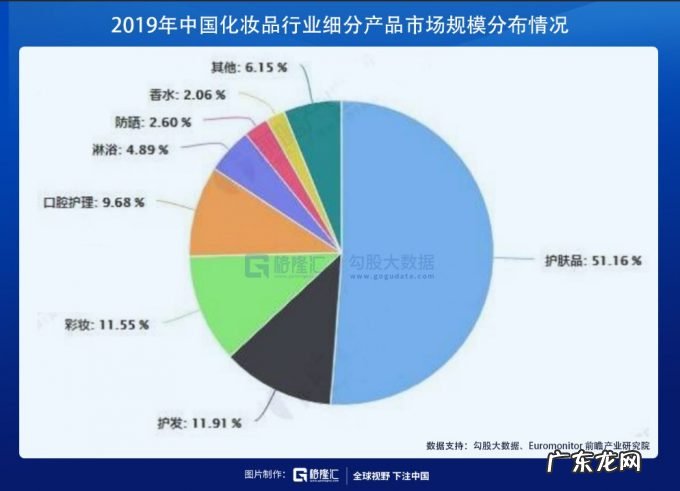

从中国化妆品细分市场来看,2019年,护肤品、护发、彩妆市场份额分别为51.16%、11.91%、11.51%,三者高达75% 。 护肤品独占半壁江山,而彩妆整体增长速度较快,2014-2019年年复合增速高达15.95%,远高于行业整体增速 。

文章插图

一直以来,中国化妆品市场的行业集中度都比较高,尤其高端品牌,长期由欧莱雅、宝洁、雅诗兰黛、资生堂、路易登等国际品牌把持,合计占比超过3成份额 。

但近几年的国产化妆品企业也在悄然崛起 。 2012-2019年,市场份额跻身前20的本土化妆品公司由6家增长至8家,合计市场份额由7.6%增长至14.1%,崛起趋势明显 。 在国潮大趋势下,未来中国本土的化妆品公司还会享受国产替代的大逻辑 。

单看护肤品大领域,截止2020年,中国护肤品市场规模达到2630亿元,同比增速从2015年的6.6%增长至2019年的15.2% 。 2020年受疫情冲击,仍然保持7.6%的增速 。

- 怎样在12306中看自己联系人? 铁路12306添加联系人

- 12306怎么退别人的票? 在12306订票后怎么退票

- 12306退票步骤演示? 在铁路12306怎么退票

- 12306现在不能选座了吗? 用12306买票怎么选座

- 淘宝店铺可以转让给别人吗 开淘宝店铺需要考试吗?开店注意事项购买淘宝店铺在哪个平台

- 淘宝店认证在哪里找到 手机淘宝开店认证在哪里?认证方法是什么?淘宝卖家认证在哪里

- 现在淘宝开店需要保证金吗 淘宝开店保证金可以信用卡吗?保证金怎么交?淘宝保证金1000退不了

- 现在淘宝开店需要保证金吗 淘宝开店保证金每年都要交吗?具体介绍淘宝开店要多少保证金

- 淘宝企业店铺怎么开 手机淘宝开店认证怎么弄的?怎么运营手机淘宝店铺?淘宝店铺怎么运营

- 天猫主体变更要求 淘宝店铺经营主体变更影响销量吗?变更后需要注意什么?天猫店铺经营主体变更规则

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。