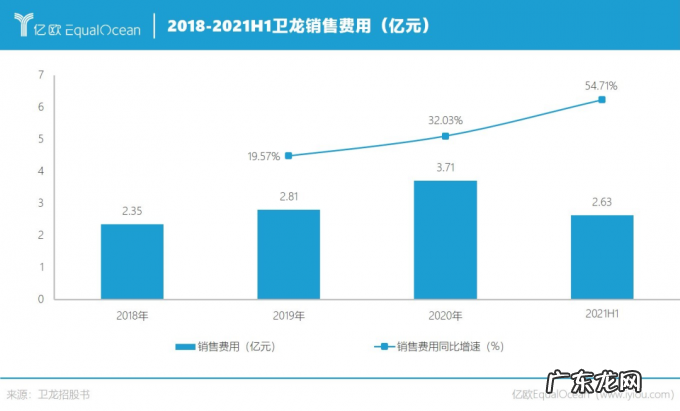

从营销成本上 , 也能看出卫龙对营销的依赖和重视 。 招股书显示 , 2018-2020年 , 卫龙的销售费用从2.35亿元攀升至3.71亿元 , 2021年上半年 , 销售费用达2.63亿元;其中 , 推广及广告费用从2018年的2680.9万元增至2020年的4665.8万元 , 2020年广告费同比增长超过50% 。

文章插图

除了靠品牌营销成功占领消费者心智 , 卫龙的业绩还离不开其强大的线下销售渠道 。

与三只松鼠、良品铺子等销售渠道严重依赖第三方线上平台不同 , 卫龙的主要销售渠道为线下的商超、连锁便利店等经销商 。 截至2021年6月30日 , 卫龙拥有2150名线下经销商 , 覆盖零售终端网点超62万个 , 其中8成分布在低线城市 。

卫龙对经销商的管理可以用强势来形容 , 主要采用一级经销模式 , 通常在经销商付款后交付产品 。 除在产品保质期内发生的产品质量问题之外 , 公司一般不接受经销商的退货或换货 。 此外经销商们对媒体透露 , 压货、爆款捎新货甚至“二选一”等政策 , 都让他们倍感压力 。

强大的线下渠道及强势的管理带来的效果显著 。 招股书披露 , 卫龙超九成营收来自线下渠道 , 2018-2020年 , 卫龙线下渠道收入分别为25.2亿元、31.3亿元、37.4亿元 , 营收占比高达91.6%、92.6%及90.7% 。

备受质疑的高估值出圈的营销加上强大的线下销售渠道 , 卫龙不愁卖也不差钱 。

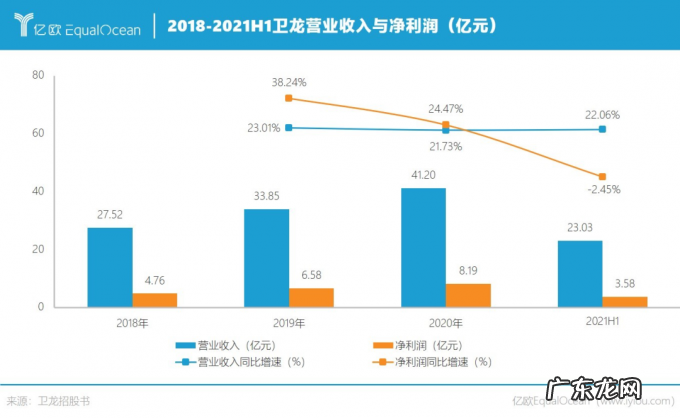

根据招股书 , 2018年-2021年上半年 , 卫龙的营收分别为27.52亿元、33.85亿元、41.20亿元和23.03亿元 , 2019年-2021年上半年 , 同比增长率分别为23.01%、21.73%、22.06% 。

2018年至2021年上半年 , 卫龙实现归母净利润4.76亿元、6.58亿元、8.19亿元和3.58亿元 , 2019年-2021年上半年 , 分别同比增长38.24%、24.47%、-2.45% 。 值得注意的是 , 2021年上半年卫龙的净利润增速同比降至为负 , 公司解释主要是上半年销售及营销费用、管理费用大幅增长所致 。

文章插图

成立至今20年 , 卫龙只在2021年4月引入过外部资本 , 完成了5.49亿美元Pre-IPO轮融资 。 资方包括CPE源峰(中信产业基金)、高瓴、腾讯、云锋基金、红杉资本等8家国内顶级投资机构 , 合计持有卫龙约5.85%股份 。

根据此轮融资计算 , 卫龙总股本20.93亿股 , 每股折合4.48美元 , 卫龙投后估值为93.77亿美元 , 约合人民币600亿元 。

通过港交所上市聆讯后 , 卫龙的估值被外界频繁拿来与在A股上市的三只松鼠、良品铺子和洽洽食品进行对比 。 截至11月26日收盘 , 三只松鼠、良品铺子、洽洽食品的市值分别为150亿元、169亿元和271亿元 , 卫龙的600亿融资后估值已超三家市值总和 。

为什么三只松鼠等做坚果起家的品牌 , 市值比不上一家做辣条的估值?

从业绩来看 , 三只松鼠、良品铺子和洽洽食品的营收规模均在卫龙之上 。 2020年 , 3家公司的营收分别为97.94亿元、78.94亿元和52.89亿元 , 而同期卫龙的营收仅为41.2亿元 。

但若看利润 , 则是卫龙更赚钱 。 卫龙招股书中称:“我们的净利润率在2020年达到19.9% , 根据弗若斯特沙利文报告 , 该净利润率高于2020年中国休闲食品行业约10%的平均净利润率 。 ”而同期三只松鼠、洽洽、良品铺子净利润分别为3.01亿元、7.90亿和3.44亿元 , 净利率为3.07%、15.22%、4.36% , 远低于卫龙 。

其实从产品、渠道、品牌等方面看 , 卫龙和三只松鼠、良品铺子等并没有可比性 。

招股书中将休闲食品按品类可分为10个类别 , 分別为:糖果、巧克力及蜜饯;种子及坚果炒货;香脆休闲食品;面包、蛋糕与糕点;饼干;肉质以及水产动物制品;调味面制品;休闲蔬菜制品;休闲豆干制品以及其他休闲食品 。

- “辣条第一股”卫龙上市在即,却为何被认为“撑不起600亿”?

- 氪星晚报|京东旗下跨境出口电商平台JOYBUY将升级为跨境B2B交易和服务平台;腾讯云与卫龙集团达成战略合作;小米、华为同台投资蔚来电池供应商卫蓝新

- 腾讯云与卫龙集团达成战略合作

- 卫龙上市在即,“五毛辣条”挺进“五环内”?

- “五毛”辣条卖出600亿估值:毛利率高过地产商,腾讯红杉“撑腰”

- 继卫龙之后,跨境电商们合伙抵制韩国乐天

- 卫龙辣条的发展史 卫龙辣条为什么那么火

- 卫龙背景经历简介 卫龙辣条真的干净吗

- |封闭生活太“寡淡”?拼多多为华政学子捐赠爱心物资,老干妈、辣条都来了

- 哺乳期可以吃卫龙辣味小吃吗?哺乳期可以吃酸的东西吗

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。