与此同步的是宁德时代上升的装机量和市占率,以及飙升的市值 。 据SNEResearch数据,2021年1-8月,宁德时代持续四年多位列全球动力电池装机量第一名,装机量为50GWh,全球市场占有率31% 。 LG能源(LG的电池业务)、松下、比亚迪分别以24%、14%、8%位列二至四位 。

还有特斯拉的产能扩张、电池制造成本下降和Model 3/Y的整车价格下降 。

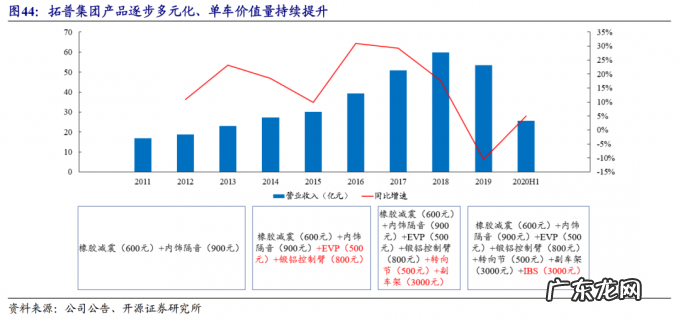

宁波拓普集团在这两年也被机构大规模调研 。 这家成立于1983年的公司以NVH(Noise、Vibration、Harshness,噪声、振动与声振粗糙度)系统起家,延伸出四大板块产品线:内饰、减震、轻量化底盘、汽车电子 。 拓普为传统车企供应零部件,并早在2016年便成为了特斯拉的供应商,供应底盘结构件和大型车身结构件 。

拓普业务的特点是,在开拓新客户的同时,拓宽产品品类,从单类零部件供应商逐步进化为集成化供应商,单车价值量持续提升 。 拓普的股价也在近两年时间翻了近四倍 。

文章插图

图源:开源证券

自上海工厂投产以来,本地化生产化率已接近100%,产能不断扩大,年产能已达45万辆,并且从去年开启整车出口业务 。 关于特斯拉第二座中国工厂的传闻不断 。

给供应链企业的机会,才刚刚开了一条缝 。

文章插图

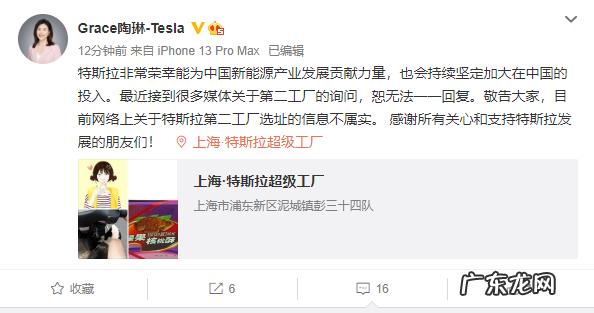

图源:微博

特斯拉副总裁陶琳在微博回应特斯拉第二工厂传闻,只否认了选址问题 。

苹果链带启示录电动汽车的长期增长空间远大于智能手机 。 电动车正处于加速渗透期,而智能手机市场已趋于成熟,如果以苹果链为参照系,目前特斯拉链的发展阶段相当于苹果链的前期 。

苹果与供应链企业相互依存又相互博弈关系也将给特斯拉产业链上的伙伴带来启示——蜜月期会过去,七年止痒会来的很快 。

一个已经显现出来的迹象是,随着特斯拉对供应链议价能力的显著增强,加上自身降本的强烈诉求,供应链企业的利润空间并不能得到保证 。

早期特斯拉对产业链的控制能力并不强,对供应链部分公司实行“三年锁价期”政策,锁价期过后再进行价格调整 。

铝合金汽车零部件公司旭升股份在2013年进入特斯拉供应链,2014年-2019年期间,对特斯拉销售额分别占其汽车类业务营收的61.5%/94.8%/83.1%/76.6%/77.1%/64.9% 。 前三年,得益于锁价期,公司汽车业务毛利率持续增长,2016年高达57.2% 。 但是随着锁价结束,以及承接低毛利率的Model 3零部件订单,2017-2019年,旭升的毛利率显著下降 。 该政策或许也会更少被采用 。

一些核心环节承受来自多方面的压力,比如动力电池,宁德时代也坐立难安 。 一方面是技术路线选择和构筑核心壁垒带来的竞争焦虑;一方面是原材料大幅涨价的焦虑 。

上游原材料的价格上涨核心原因是资源紧缺,这并不是电池厂商能解决的问题,至11月25日电池级碳酸锂连续三日报价突破20万元/吨,较去年同期上涨359.8%,较年初上涨277.4% 。 但是下游整车厂的采购价格却没有出现同幅度的上涨 。 电池企业夹在其中,消化了产业链涨价的绝大部分压力 。

而且,虽然现在看似深度绑定,但是对于高壁垒和核心环节,特斯拉一定会坚持自研路线 。 特斯拉在发展之初就计划自建电池工厂,弗里蒙特的“试验工厂”已开始生产,计划2021年底实现年产10GWh的目标 。 这会是“去宁化”的开端吗?

当处于产业链上下游的企业的规模都增长到一定程度时,对于话语权和议价权的博弈会更加激烈 。 供应商们必须要“装备升级” 。

- 与地球上其他的生命形式截然不同 病毒到底从何而来?

- 两年了 国产内存可能重新开工 美光与联电和解

- 阿里巴巴与中恒电气签署8亿元采购合同

- 开淘宝店铺要交什么钱 在淘宝上开店要交费吗?30元每年的保证金会退吗?淘宝入驻条件与费用

- 小米MIX4亚迪联名款现身,外观与包装略有差异

- a店b店c店什么意思 b店与c店区别是什么?差异很大吗?天猫好做还是c店好做

- 睡狗笼的优优势与劣势

- 哪个快递公司寄件最便宜 淘宝开店如何与快递公司谈运费?快递公司怎么计费的?运输运费怎么计算

- 谣言|注意!与上海疫情有关的很多谣言是这样“诞生”的

- 犬的零食应当怎样选择及喂养

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。