第三 , 缩短了装修使用产品的链条 。

以往 , 一个产品 , 从生产商到经销商再到专卖店、家装公司 , 层层加价 , 暗地里还有吃回扣的现象 。 厂家渠道成本高 , 消费者支付价格高 , 电商平台可以让产品直接触达客户 。

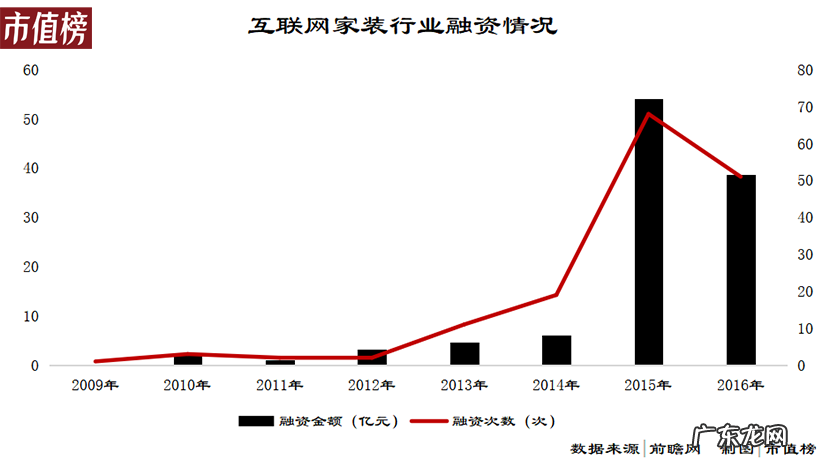

在尽可能地减少信息不对称这一契合点下 , 家装行业获得了资本的青睐 。 2015年 , 互联网+成为大热词汇 , 这一年也成为了互联网家装的元年 , 前瞻经济学人数据统计 , 仅这一年 , 就有68起融资 。

文章插图

火爆过后 , 互联网家装又迅速走向了低潮 , 3年时间上百家互联网家装公司倒闭 , 土巴兔因有巨大资金缺口、涉无证经营支付和不合规业务未能通过港交所审查 , 齐家网上市后股价不断下跌、成交量低无人问津 。

互联网家装再次成为热门话题 , 这一次是关于这是不是个伪命题 。

02是不是伪命题?1.0时代的互联网家装 , 我们可以毫不客气地指出 , 这是个伪命题 。

互联网家装的形式大致分为三种:以土巴兔、齐家网为代表的平台型;以爱空间和万链为代表的垂直型;以天猫家装、京东家装为代表的的综合电商型 。

平台型经营模式的革新主要体现在获客方式 , 如由传统的地推、传单、电销改为线上获客 , 资料流程线上化等前端环节上 , 本质上还是信息聚合平台 , 做的是流量撮合的生意 , 收取订单匹配费用 , 费用往往和装修的总价款有关 。

这一模式的优势在于轻资产 , 弊端在于对供应链和执行端的优化涉入不深 , 比如有平台推出了工长制 , 运用派单系统和数字化工期监控产品 , 进行流程的监督 , 但平台与装修企业的利益一致性 , 必然使执行效果大打折扣 。

所以平台型的互联网家装尚未真正触及家装的痛点 , 即以具有性价比的方式达到用户想要的产品效果 。

中国电子商务协会装饰建材委员会副会长唐人曾表示 , 对于互联网家装企业来说 , “最关键的并不是创造模式 , 而是回归消费者的需求” 。

单纯的信息撮合平台能够产生多少价值?这要看平台能做多大 。

做起来的平台:淘宝 , 京东 , 滴滴和美团 , 他们的共同点是复购率高 , 且从平台到消费者 , 主要售卖的是商品 , 提供的服务相对较轻 , 最重的也就是家电安装 。

家装是一个重线下履约的行业 , 符合这一特点的典型是58(详情请看《姚劲波上不了王兴的牌桌》) , 现在进阶到深入服务的第二阶段 , 比如快狗打车 。

随着流量越来越贵 , 获客成本越来越高 , 纯平台式的家装电商日子只会越来越不好过 。

垂直型经营模式 , 属于重资产发展模式 , 主打一站式家装 。

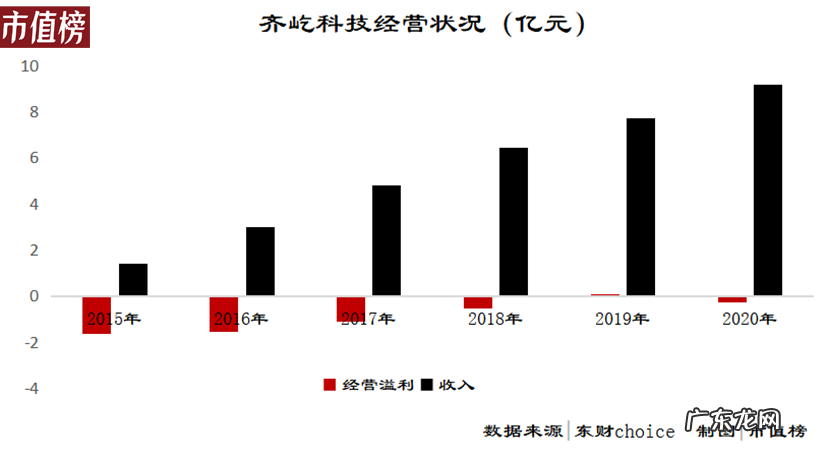

其实土巴兔和齐家网也曾发力过自营业务 , 做垂直家装业务 , 但效果都不理想 , 土巴兔正是砍掉自营业务后改善了财务状况才有底气在A股二次申请上市 , 齐家网的亏损也来自自营业务 。

文章插图

垂直模式中 , 很多企业建立一个线上展示和沟通的渠道 , 就敢喊出599元/平方米、699元/平方米的报价 , 低价获客 , 或者低价获客后增加隐形项目 , 严重扰乱了正常的市场秩序 。

这也不能算真正的互联网家装 。

正经涉及到供应链的改革、信息化系统的 , 比如爱空间 , 同样会面临传统家装的困境 , 即可支配资源有限 , 扩张上容易遇上瓶颈 。

第三种模式 , 综合性电商 , 初代以商品为核心的模式同样不能算互联网家装 。

- 43岁殷桃豪宅火了,家装豪华古朴,一屋名贵花草,庭院像植物园

- 邯郸五金建材批发市场 五金建材代理招商

- 你觉得市场上的减肥产品靠谱吗?为什么?

- 坚持断舍离的二胎妈妈,不买沙发茶几,将96㎡小家装修得“空无一物”,太漂亮了

- 北欧混搭风的新家装修3个月,电视墙装饰太美,朋友都以为是画的

- OpenSea,NFT市场之王

- “Z世代”改写招聘市场规则,猎聘亟待破局出圈?

- 海棠花有什么寓意呢 海棠花的市场价格是怎么样的呢

- 朱顶红有什么寓意呢 朱顶红的市场价格是怎么样呢

- 中东北非B2B电商平台Tradeling面向中国市场招商

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。