互联网应该怎样赋能家装?

多少人为装修头疼过?

包工包料 , 比较省心 , 却担心装修公司偷工减料 , 或者转包转工;地板、卫浴、管材之类的硬装买好 , 自己又要对接多个供应商 , 要计算需求量 , 又害怕被偷梁换柱;监工没时间 , 不监工又怕工人不尽心 , 比如防水之类的重要环节不做好 , 入住之后全是麻烦······

在这个规模超过2万亿的市场中 , 试图以互联网的思维解决买卖双方的痛点 , 获得市场份额的公司不在少数 。

现实是 , 第一批互联网家装公司死伤惨痛 , 留下的头部各有各的困扰 。

近两年 , 互联网家装再次迎来高潮 , 这一次 , 电商的阿里、京东 , 零售业的国美苏宁 , 房产中介贝壳 , 建材商城红星美凯龙 , 还有传统定制家居企业、百度、字节等都开始押注互联网家装 。

眼下 , 巨头都拿着家装的入场券 , 从不同的维度出发 , 要为家装行业带来新的秩序和发展 。

那么 , 家装是一个什么样的市场?互联网能否何赋能、改造这个行业?平台型还是垂直型更契合 , 又会有怎样的繁难?本文将从家装行业的特点入手 , 试图回答这几个问题 。

01互联网家装的第一次滑铁卢装修 , 是大多数人一生中为数不多的重要决策之一 , 总价高且直接影响居住生活的质量 。 对业主来说 , 再慎重都不为过 , 对施工方来说 , 由于是一门没什么复购率的生意 , 更容易滋生“宰一个是一个”的短视心理 。

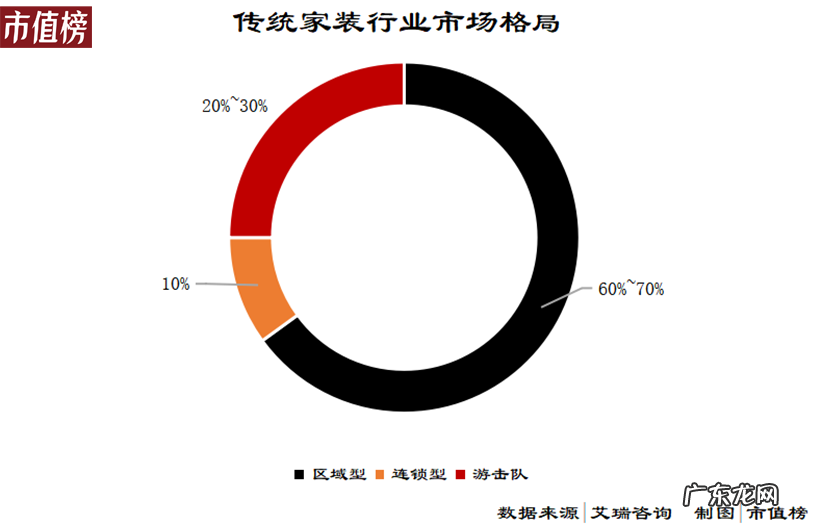

偏偏大多数人对于设计、装修是门外汉 , 这给小作坊式的团队提供了生存和赚钱的土壤 , To C的生意 , 现金流好 , 更能吸引半专业团队入场 , 游击队队式的施工团队和连财会都没有的夫妻店建材批发商不在少数 。

这导致的后果有:买方和卖方信息严重不对称、非正规或专业度不够的小团队充斥市场导致良莠不齐 。

文章插图

叠加产业链条长、施工周期长和施工半径也就是地理限制等问题 , 市场份额不易集中 , 家装市场极为分散 。

2018年 , 国内建筑装饰企业(包括公装和家装)有12.5万家 , 而全国性布局业务的(在至少三个省份开展业务)不足50家 。

所以在两万亿家装、四万亿建筑装饰的行业里 , 没有长出巨头 。

即使主要面对客单价更高的公装客户、建筑装饰行业中的翘首——金螳螂 , 以2018年收入计的市场份额只有0.59% , 前五加起来也只有1.35% 。

互联网让信息的严重不对称得以缓解 , 提高匹配的效率 , 能在一定程度上化解传统家装行业的顽疾 。 早期 , 土巴兔、齐家网等互联网家装公司的大热有必然的原因 。

第一 , 未来需求端以个人为主 。

2019年互联网家装用户洞察白皮书显示 , 国内52%的装修需求是旧房翻新和局部装修 , 根据国外的经验 , 这一比例会继续上升 , 房企作为客户的精装需求会减少 。

从另一个角度看 , 当装修的主体变成年轻的90后、00后一代 , 他们是崇尚个性、审美多元的年轻人 , 对房子内饰的风格会更加看重 。

第二 , 增加了业主和装修公司的连接方式 。

以后视镜的视角看 , 这不是多么伟大的改革 。 但在土巴兔、齐家网成立的十几年前 , 平台经济的典型——电商还没有飞入寻常百姓家 , 搭建家装一个垂直的平台 , 连接业主与装修公司 , 算得上是一种创新 。

这样的信息聚合平台 , 为业主提供了更多的选择 , 也省去了不必要的实地考察 。 同时 , 这届年轻人也习惯于从网络上获取信息 , 货比多家 。

- 43岁殷桃豪宅火了,家装豪华古朴,一屋名贵花草,庭院像植物园

- 邯郸五金建材批发市场 五金建材代理招商

- 你觉得市场上的减肥产品靠谱吗?为什么?

- 坚持断舍离的二胎妈妈,不买沙发茶几,将96㎡小家装修得“空无一物”,太漂亮了

- 北欧混搭风的新家装修3个月,电视墙装饰太美,朋友都以为是画的

- OpenSea,NFT市场之王

- “Z世代”改写招聘市场规则,猎聘亟待破局出圈?

- 海棠花有什么寓意呢 海棠花的市场价格是怎么样的呢

- 朱顶红有什么寓意呢 朱顶红的市场价格是怎么样呢

- 中东北非B2B电商平台Tradeling面向中国市场招商

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。