对比美国, 国内消费企业的资本化率空间大, 海外消费龙头的高市值令资本看到回报希望, 且国内资本市场给予消费企业的PE(市盈率)也相对可观 。

与此同时, 中国市场还有一些令人期待的变量, 如线上线下融合的全渠道红利、供应链创新的红利 。 谈及餐饮项目如何突破天花板时, 王维玮也提到会鼓励项目寻找第二曲线, 比如直营店开得足够多的时候尝试加盟, 或是在堂食和外卖业务成熟的时候尝试餐饮产品化 。

很多支撑新消费合理性的逻辑, 其实在两年前都被讨论过, “过热”和“遇冷”并没有改变行业基本面 。 逻辑依然具有说服力, 只是“逻辑上可行”和“成功做出品牌”之间, 目前看来还隔着千沟万壑 。

除了绕不开的行业增长规律和品牌打造时间, 来自“旧消费”巨头的压力也与日俱增 。 体量庞大的外资品牌或许会反应滞后, 但能量绝对不可小觑 。

峰瑞资本创始人李丰在混沌前沿课谈起过一段大牌平替往事, 中国化工在上世纪90年代发展迅速, 2000年后, 一批国产日化家清用品开始与全球日化龙头宝洁竞争, 但大多数国产品牌最终还是失败了 。

失败一是因为宝洁的降价, 二是因为在金融危机前三四年, 化工产品的原料石油价格上涨 。 当宝洁把产品价格下调时, 国产产品的盈利空间就被明显挤压 。

相似的故事如今再次发生 。 今年双11, 雅诗兰黛、欧莱雅等国际大牌重新霸榜, 国货美妆承压严重, 这背后是国际大牌给了在中国的运营公司特殊的折扣, 同时在过去一年内, 石油大幅上涨 。

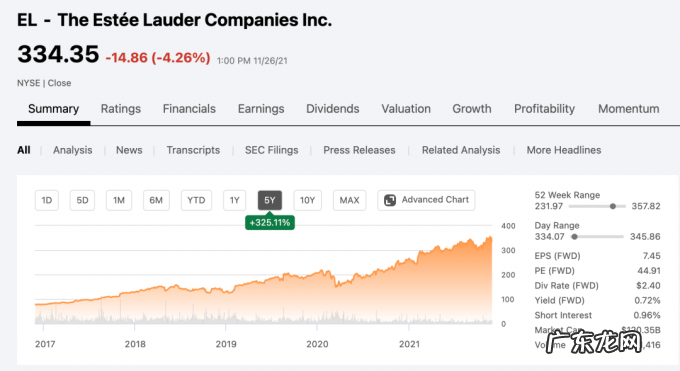

另一个少有人谈起的事实是, 尽管这两年国内新消费声势凶猛, 但雅诗兰黛和宝洁的股价持续走高 。

文章插图

文章插图

雅诗兰黛和宝洁近5年的股价走势 图源:Seeking Alpha

尚待解答的问题还有很多:新消费的“新”是否被高估了?要重走“旧消费”的品牌之路, 新品牌还要投入多少, 投入多久?

或者说, 消费的“新旧”是否被过分放大了?以元气森林为例, 用做游戏的思维做出爆款气泡水后, 元气森林在进攻线下渠道时还是沿用了传统消费行业“抢占冰柜”的逻辑 。 互联网并没有完全颠覆消费行业, 传统玩法依然有着强大生命力 。

在与「真探」的交流最后中, 李陶也分享了类似的观点:“我个人的看法, 以后可能也不会分‘新消费’、‘老消费’了, 就是大消费, 回归到一个比较理性的逻辑和概念 。 ”

本文来自微信公众号“真探AlphaSeeker”(ID:deep_insights), 作者:吴鸿键, 36氪经授权发布 。

- 跌至3499元!骁龙888plus+6.2寸2K曲屏,魅族开始认真

- 苹果设置了30秒还是不黑屏? iphone不会自动熄灭屏幕

- 身高160cm,体重49.5kg,健身小白突发奇想要认真减肥

- 想认认真真护肤,可是为什么一点效果都没有?

- 支持华为,抵制iPhone,这股“爱国”风怎么不吹了?

- 十二岁女孩可以发展什么体育项目?

- 如何认真与小狗沟通交流

- 德国这次是使用了中药吗?

- 小狗也须仔细认真的洁面

- 认真工作的励志句子 【抖音文案】适合工作上励志的句子

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。