文章插图

(图源:招股书)

衣拉拉的高净利依托于独特的模式 。

儿研所Club认为,其高净利主要有三个方面原因:

一、来自于较低的成本控制

中国的四大童装产业带有广东佛山、浙江织里、福建风里和山东即墨,衣拉拉依托山东的产业资源发展壮大,这在一定程度上带来了低成本高利润的可能 。

【被茅台看中的童装企业「衣拉拉」,低毛利高净利的背后】二、独特的运营模式

衣拉拉基本不直接从事成衣的加工生产,主要通过外协加工和劳务外包实现产品的加工制造 。 也就是说,除了设计、营销环节这些高溢价环节之外,把其他链条都外包出去 。 这种独特模式,降低了部分运营成本 。

三、衣拉拉向茅台看齐

衣拉拉对经销商采取服装行业少有的先款后货模式,使得现金流可以持续良性发展 。

根据招股书,经销商模式是衣拉拉最为核心的经营渠道,连续3年占比均超过80%,成本相对较高的自营网店、直营门店,几乎都被它“砍掉了”,这自然带来了更低的成本投入,招股书中提到,衣拉拉的费用率为11.14%,同比森马服饰(balabala)、安奈儿、起步股份(ABC Kids)的童装业务分别为28.86%、57.82%、46.78% 。

02上市之后仍存3大难题对衣拉拉而言,上市远不是终点,如何应对未来更激烈的市场竞争,还有很多问题需要解决 。 就比如低毛利这一点,就意味着目前企业仍缺少品牌溢价,售价较低,更多通过规模效应来实现营收扩大 。

除了品牌能力不足,衣拉拉还存在三大难题,这也是品牌壮大的底层基础 。

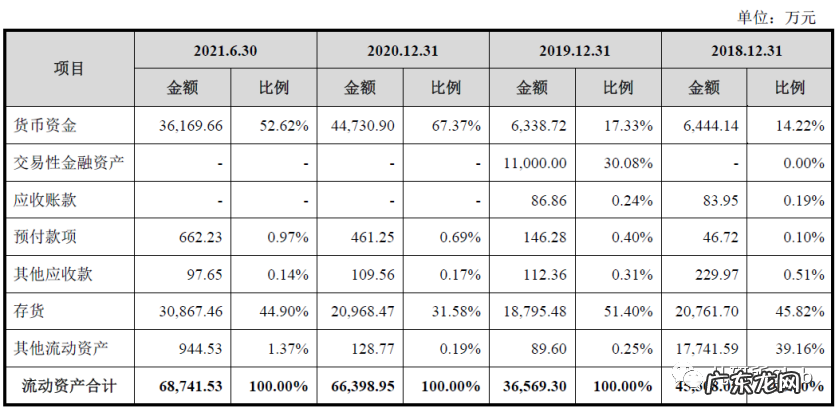

1)高库存当前衣拉拉面临着严峻的库存问题 。 招股书显示,衣拉拉存货分别为2.08亿元、1.88亿元、2.10亿元、3.09亿元,占公司总资产的比例分别为39.32%、38.22%、25.31%和35.16% 。 且同期童装上市公司们存货周转率的行业平均值均高于衣拉拉 。

文章插图

(图源:招股书)

库存对于服装企业来说始终是主要痛点之一,而处于价格低带的衣拉拉,低于行业水平的周转率让库存压力更大 。

细化来看,这又是其商业模式的必然结果 。 一方面,外包的生产模式以及经销商为主的渠道模式,使其必须保持靠生产量来换取两端的价格优势;另一方面,从毛利率水平来看,继续降低价格很可能陷入“越卖越亏损”的泥潭 。 据悉,衣拉拉此次上市拟募集资金近59亿人民币,其中超过一半都将入自动化仓储,用于“智能化裁剪中心及物流仓储中心建设项目”,这或许是衣拉拉用来缓解库存积压的办法,但却并非根本路径 。

2)线上板块不足从行业趋势来看,当下几乎所有企业都在布局电商业务,电商渠道的重要性也日益突出 。 无论是做直连用户的D2C,还是开旗舰店,线上都更利于实现货品的快速周转,也是童装消费的重要渠道 。

对于品牌心智并不算强的童装品牌来说,拓宽线上销售渠道,是童装品牌做会员管理、人群资产沉淀的重要阵地 。 衣拉拉线上板块目前尚不足,或许将成为它未来更大的隐患 。

3)产品同质化目前国内童装市场在市场集中度相对较低的同时,还有产品同质化严重的问题 。 国产童装品牌虽然在数量上占据优势,但多数集中在中低档市场 。 因此,自主设计与研发是我国童装产业必须渗入的环节 。

衣拉拉不直接从事成衣的加工生产的模式,意味着公司产品的质量、生产时间、产量等会受限于外协加工商及劳务外包商的生产能力、生产工艺、管理水平及质量控制等因素 。

- 库克“一语成谶”:又有 30 万台安卓设备被“感染”了

- 复古衬衫什么款式好看 今年流行什么样的复古衬衫

- “一胖毁所有”,孩子的体重标准,一张表告诉你,看看是否超重

- 被拉入黑名单的6个卫生间设计,过来人:实用不太行,坑钱第一名

- 被蚊虫叮咬了怎么消肿?

- 平顶帽怎么戴显脸小 平顶帽怎样戴才好看

- 平顶帽适合什么发型 平顶帽怎么搭配好看

- 为什么看不了淘宝直播 淘宝直播怎么发消息?步骤介绍淘宝直播怎么推广

- 被央视打假的珠宝三大骗局 中国珠宝这个品牌怎么样

- 棒球帽适合什么脸型戴 棒球帽什么颜色好看

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。