2020年四项费用比2019年整体略微增长,其中销售费用最高,约为管理费用、研发费用、财务费用三项之和 。

文章插图

利润结构拆解:主要毛利来源医药制剂,与恩华、贝达和浙江医药比较

(一)毛利润及毛利率结构拆解:

亿帆医药近三年毛利润分别为20.42亿元、23.93亿元、25.10亿元,医药制剂业务为毛利润的第一大来源,维持在13亿元左右水平;原料药业务为第二大毛利润来源,随泛碳酸钙价格波动而波动 。

文章插图

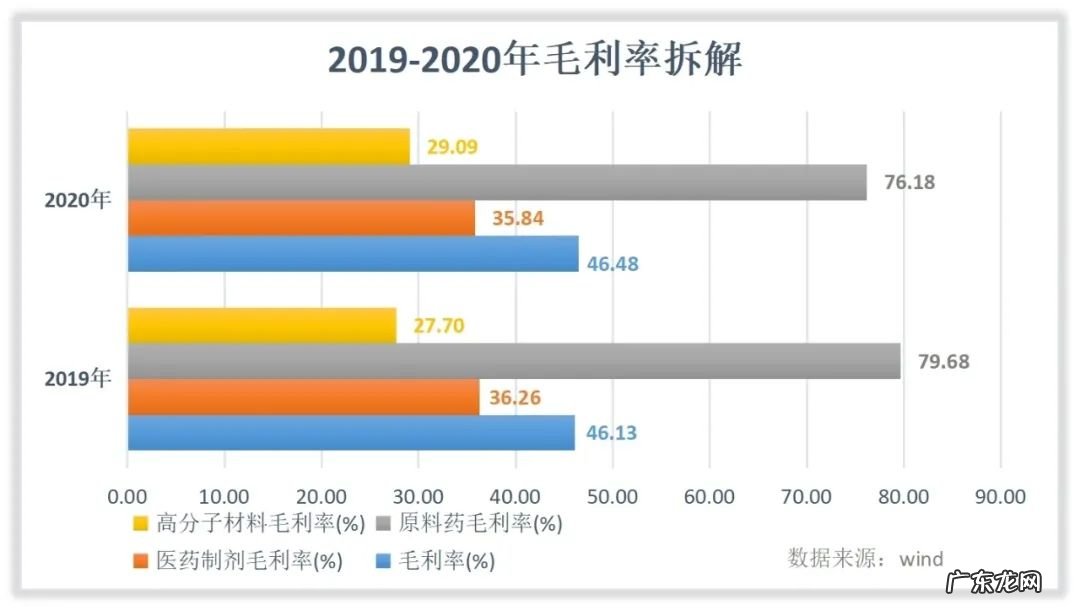

公司近两年毛利率维持在46%左右,原料药业务毛利率最高,2020年约76%,医药制剂业务毛利率约36%,高分子材料业务约29% 。

文章插图

(二)净利润、毛利率、净利率对比:

2018至2020年,公司净利润分别为6.94亿元、8.73亿元、9.31亿元,净利率分别约为15%,16.83%、17.25% 。

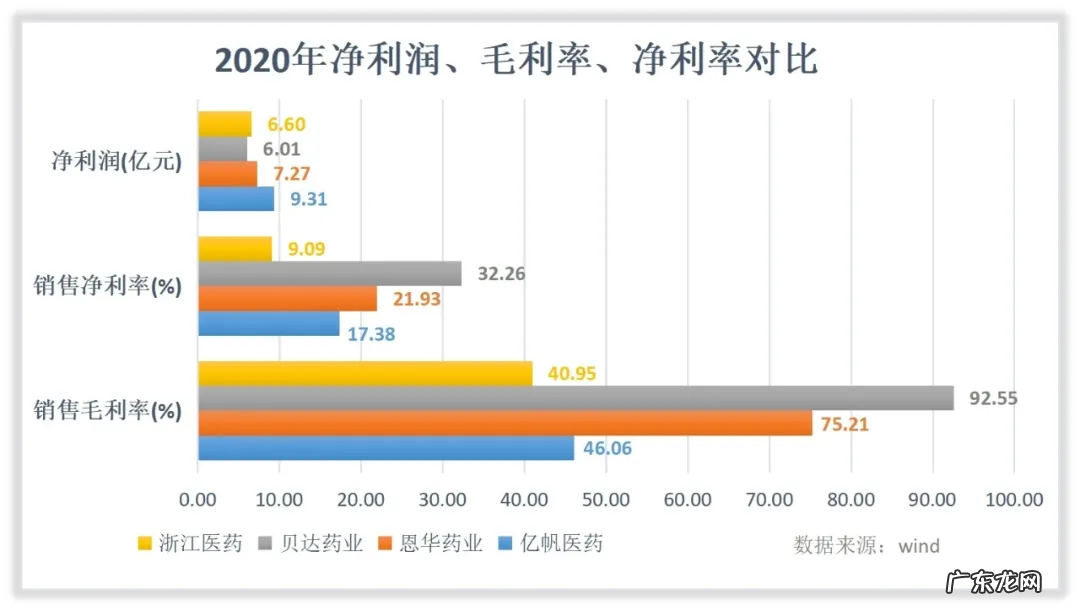

选取医药制剂可比公司恩华药业【6】,创新药可比公司贝达药业【7】,原料药可比公司浙江医药【8】进行净利润、毛利率、净利率对比:2020年亿帆医药净利润9.31亿元,排名第一;销售毛利率46.06%排名第三,处于中下水平;销售净利率17.38%排名第三,处于中下水平 。

文章插图

基本结论:原料药全球市占率领先,盈利能力处行业中下水平

亿帆医药2016至2020年,营业收入增长了54%,年复合增长率9.03% 。 医药制剂为第一大收入来源,原料药业务创收能力受价格波动性影响较大,但全球市占率领先 。 营业总成本逐年下降,创造净利润能力领先于可比公司,但毛利率和净利率在可比公司中处于中下水平 。

EWOT:刀锋、弱点、机会及威胁

E(edge),刀锋:

原料药业务优势明显 。

W(weaknesses),弱点:

优质资源大多通过收购整合获得,自研能力较弱 。

O (opportunities),机会:

原料药下游需求增长及创新药进入收获期 。

T (threats),威胁:

三个不及预期:泛碳酸钙竞争格局恶化,下游需求不及预期;创新药销售额低于预期;医药行业策环境发生不利变化,制剂销售额不及预期 。

文章仅供参考 市场有风险 投资需谨慎

文章插图

- 同城|顺丰同城骑士一天收入过万?回应称用户打赏7856元,网友吵翻了

- 爱文者作者真实收入 息壤中文网作家收入

- 投资十万光伏发电一年收入多少钱? 一年赚1个亿算不算有钱人

- 市场要闻丨“创新标的”万春医药抗癌药美国上市遭拒,“药茅”恒瑞再遇利空

- 明度智云与阿里钉钉合作,推动医药产业数字化;美的与中远海运合作,打造海运物流数字化生态 | 36氪大公司数字创新指南1201

- 中国没有好“声音”

- 芬兰职工或将可看同事收入,年轻一代更追求工资透明

- 怪兽充电2021年第三季度总收入9.3亿元

- 广西今年通过快递渠道寄出袋装柳州螺蛳粉超亿件寄递业务收入达2.75亿元

- 如何查看别人抖音直播收入? 抖音直播的收入怎么算

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。