央行房贷新政今日落地!以后个人贷款买房,将有大变化...

----央行房贷新政今日落地!以后个人贷款买房 , 将有大变化...//----

----央行房贷新政今日落地!以后个人贷款买房 , 将有大变化...//----

"multi_version":false

根据人民银行的公告 , “自2019年10月8日起 , 新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成 。 ”

今日 , 是房贷利率新政落地的第一天!正式宣告房贷利率“换锚”!

对市场究竟意义如何?

No.1

房贷利率新政详解

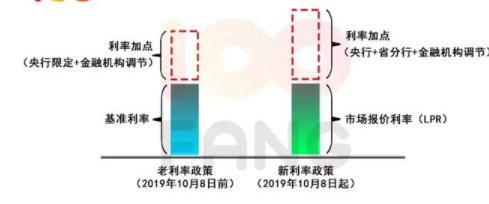

相比之前房贷的政策 , 今天开始落地的新政有什么区别?带你一张图看明白!

通过上图可以看出 , 新政的房贷利率结构不同于往前 。 传统的房贷利率结构主要分为两部分:

基准利率:由央行官方公布的一个存贷款利率 , 主要根据我国经济状况和货币政策需要进行确定和调整 , 当前我国5年以上贷款的基准利率为4.9% 。 由于该利率的调整将对宏观经济影响较大 , 故调整比较慎重 , 上次基准利率的调整可以追溯到2015年 , 至今已近4个年头 。

利率加点:实际房贷利率在基准利率的基础上还会有一个利率加点(一般是在基准利率的基础上 , 上下浮动一定比例) 。 在传统房贷利率结构中 , 利率加点一般由金融机构根据市场情况(资金面的宽裕情况)和风险等级(抵押资产和贷款人的风险情况)灵活决定 , 所以同一个贷款人向不同银行申请贷款 , 得到的房贷利率可能存在差异 。 央行会对浮动的上下限进行限定 。

新政推出后的房贷利率结构 , 可以发现同样也是由两个部分组成 , 但是每个部分的组成发生了很大变化:

基础部分:由基准利率变为了市场报价利率(LPR) , 所谓LPR , 也就是选取市场上有代表性的18家银行 , 综合参考他们的贷款利率报价 , 由指定发布人对报价进行计算平均利率 。 相对于之前的基准利率 , 市场报价利率(LPR)的更新频率会更高(每月20日更新) 。

利率加点:引入央行和省分行的参与 。 相比之前利率加点仅由金融机构根据市场情况进行浮动 , 在新政的利率加点中 , 还引入了央行和人民银行各省级分行的参与 。 其中 , 央行要求“首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率 , 二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点” , 而对于各人民银行省级分行 , “应按照‘因城施策’原则 , 指导各省级市场利率定价自律机制 , 在国家统一的信贷政策基础上 , 根据当地房地产市场形势变化 , 确定辖区内首套和二套商业性个人住房贷款利率加点下限 。 ”因此 , 在新政中 , 利率加点受到央行、人民银行省级分行和对应商业银行三者共同影响 。 加点数值一旦确定 , 整个合同期限内都固定不变 。

新的房贷利率政策表现出“市场化”和“差异化监管”相结合的特点 。 其中 , 基础利率部分 , 市场报价机制的引入 , 使得房贷利率更加的市场化 , 而利率加点部分 , 人民银行及各个省分行的参与 , 也使得监管部门可以针对各地房地产实际情况进行差异化监管和调节 。

No.2

房贷利率新政对房贷影响

房贷新政的落地 , 由市场来决定的利率?是否就说明未来的房贷利率将会存在较大变化呢?

首先 , 我们先了解一下对现有房贷利率会不会有影响?

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。