2019年、2020年,仁信新材主营业务收入100%来自透苯GPPS 。2021年95.34%主营业务收入来自透苯GPPS,另有4.66%主营业务收入来自改苯HIPS 。

文章插图

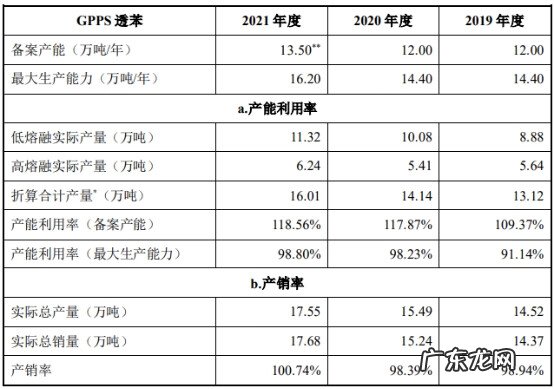

2019年-2021年,仁信新材GPPS透苯备案产能分别为12.00万吨/年、12.00万吨/年、13.50万吨/年,产能利用率(备案产能)分别为109.37%、117.87%、118.56%,产销率分别为98.94%、98.39%、100.74% 。

公司二期装置于2021年11月进入试生产阶段,2021年全年HIPS的备案(设计)产能为9万吨,后2个月设计产能为1.50万吨,产能利用率为67.93%,产销率为86.36% 。

文章插图

文章插图

仁信新材称,公司本次募集资金投资项目已对项目市场前景进行了调研和论证,项目可行性分析是基于当前的市场环境、公司的实际经营情况以及管理层对下游市场的变化预期作出的 。项目建设完成之后,公司的年总产能将提升至48万吨,尽管公司已经作了前期的客户开发和储备,并持续努力提升公司的生产工艺水平和产品质量,但仍然不能排除未来在市场开拓、产品开发等方面无法达到原有预期,公司将面临募集资金投资项目产能难以消化的风险 。

仁信新材表示,报告期各年度,公司节能目标完成情况良好,未因“能源双控”政策的实施而受到不利影响 。但,未来如果“能源双控”政策逐渐趋严,而公司不能持续有效完成年度能耗总量控制目标和年度节能总量控制目标而被限制能源供应,产品生产阶段性停滞;此外,下游客户可能会因为“能源双控”政策的趋严而逐渐减产限产,从而减少向公司的采购,或上游供应商因“能源双控”政策的升级而减少向本公司的原料供应,从而导致公司的采购成本增加,公司将因需求不足或供应不足而面临减产 。总体上,公司存在因“能源双控”政策升级而出现产能利用下滑的风险 。

去年净利同比下降21% 今年上半年净利预降

仁信新材去年增收不增利,营收同比增长52.51%,净利同比下降20.96%,扣非净利同比下降21.63% 。

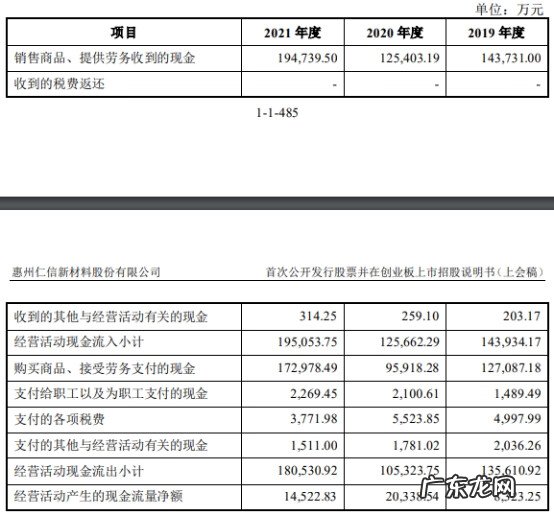

2019年-2021年,仁信新材营业收入分别为124,070.99万元、111,315.80万元、169,765.98万元,销售商品、提供劳务收到的现金分别为143,731.00万元、125,403.19万元、194,739.50万元;净利润分别为10,933.56万元、16,963.02万元、13,407.84万元,扣除非经常性损益后归属于母公司所有者的净利润分别为10,589.91万元、16,391.89万元、12,847.14万元,经营活动产生的现金流量净额分别为8,323.25万元、20,338.54万元、14,522.83万元 。

文章插图

文章插图

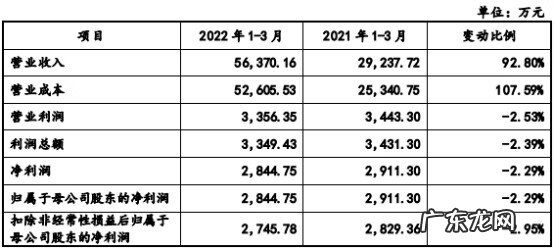

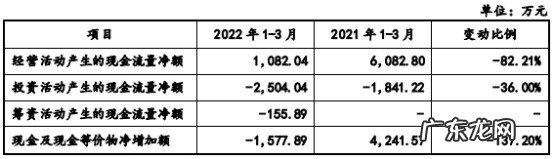

2022年1-3月,公司实现营业收入56,370.16万元,同比增长92.80%;净利润为2,844.75万元,同比下降2.29%;扣除非经常性损益后归属于母公司股东的净利润为2,745.78万元,同比下降2.95%;经营活动产生的现金流量净额为1,082.04万元,同比下降82.21% 。

文章插图

文章插图

文章插图

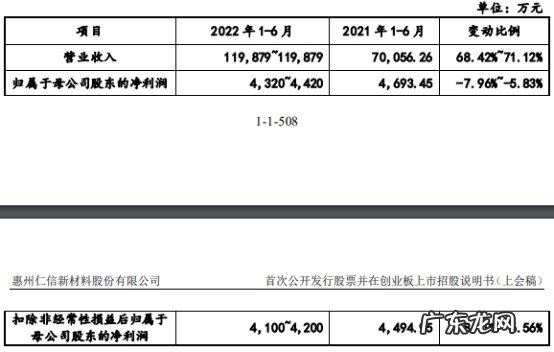

仁信新材招股书称,未来,如果国际原油价格或苯乙烯原料价格进一步上涨,或下游家电及照明行业的终端消费需求进一步萎缩,或其他影响聚苯乙烯和苯乙烯价差的消极因素持续发生,上游原料成本上涨压力可能无法及时、有效、完全地向下游传导,公司将面临经营业绩短期亏损并导致2022年业绩同比下滑的风险 。

- 华为2022H1净利润率仅为5%,为何?怎么办?

- 净利润和纯利润有什么区别 纯利润和毛利润的区别和联系是什么

- 我国人口在过去10年间的增长率为

- 淘宝净流入钱在哪?怎么提升净利润?

- 淘宝净利润在多少合适?影响因素有哪些?

- 毛利润与净利润换算 净利润毛利润纯利润

- 淘宝净利润怎么计算?提升利润方法有哪些?

- 同比增长计算公式Excel 净利润同比增长计算公式为

- 毛利与净利润关系 毛利净利关系

- 人口自然增长率最高的大洲

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。