文章图片

图4/14

全球产业遇上的芯片荒 , 真的就是这样一连串偶然事件所导致吗?诚然 , 上述不少偶然事件 , 往往只能带来一季左右的短期影响;即便偶然事件严重如新冠肺炎疫情 , 也在欧美政府放宽封锁、和各种宽松的经济政策 , 得到很大的舒缓 。

既然如此 , 为什么不少业界人士都在哭着要芯片?为什么英特尔新任 CEO 也表示 , 芯片荒最少要在两年后才能解决?

危机 , 早已潜伏于半导体产业之中

诚然 , 不少半导体产业的分析师早就指出 , 目前出现芯片荒很大程度上是必然结果 。 Gartner 研究副总裁盛陵海接受媒体采访时表示 , 半导体产业向来每隔两至三年 , 就会出现一次周期 , 而目前正处于一个供不应求阶段 , 所以目前的芯片荒其实是正常现象 。 而同样来自 Gartner 的分析师 Koray K?se 也表示:疫情其实只是压死骆驼的最后一根稻草 (just the last drop in the bucket) 而已 。

文章图片

图5/14

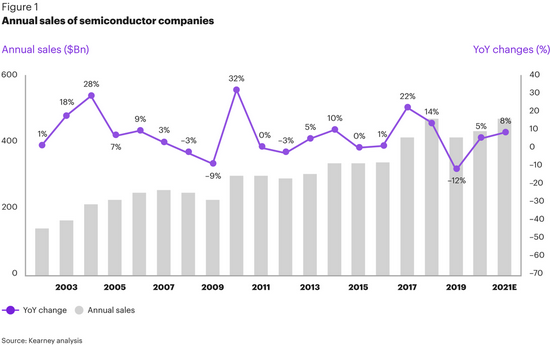

芯片产业平均每三年 , 就会遇上一次周期性需求同比激增(紫色折线图) 。 图片来源:Kearney 。

为什么半导体产业有三年周期之说(上图)?全球科技企业是否什么都不能做 , 只能坐等周期完结?要了解问题的关键 , 我们必须从供应链运作的特性入手 , 探讨什么是半导体周期到底从何而来 。

事实上 , 供应链的利润来自产能 , 而供应链的最大产能 , 则取决于供应链的生产线规模 。 而供应链的生产线规模 , 则源自企业在机器和厂房等的前期投资 。 换言之 , 只要供应链愿意在前期花更多的钱去投资生产设备 , 产能就能轻松上升了 。 可是 , 倘若遇上产品需求锐减 , 即使半导体产业在这时候减少产能 , 但已经花费的前期投资不可能回收 , 这将严重影向供应链的盈利能力 。

上述的现在 , 在半导体产业就更为更为明显 。 毕竟芯片需要高度技术 , 也必须使用顶尖的生产设备 , 所以需要巨大的前期投资 。 以中芯国际为例 , 他们在半导体产业的地位 , 远不如台积电、三星或英特尔;但据报道指出 , 他们在 2019 年建造一家新的晶圆厂 , 总投资额仍然高达120 亿美元 。 想象一下 , 如果中芯国际无法榨光这条生产线的产能 , 巨额投资可能化为乌有 。

可见 , 产能利用率就是芯片代工厂的生命线:产能利用率过高 , 无法实现营收最大化;产能利用率过低 , 则无法实现利润最大化 。 因此在最近 10 年 , 大部分生产芯片的晶圆厂 , 产能长时间处于 80% 以上 , 所以芯片代工厂往往缺乏充足的后备产能 , 能在短时间内增产 。 倘若遇上了芯片荒 , 这些芯片代工厂必须再次投入大笔前期资金 , 建设全新的生产线 。

文章图片

图6/14

问题是芯片生产线高度技术密集 , 所以要重新建设这样的一条生产线 , 仍然需要耗费不少时间 。 据中国半导体行业协会指出 , 建造一个大型晶圆厂 , 需要一到两年的时间 , 绝不可能在短时间内 , 满足突然出现的芯片需求 。

由于晶圆从决定增产到付运芯片之间 , 有着相当大的时间差;科技产业也不可能按着当下的经营环境 , 实时调整芯片需求;他们只能预测未来的市场趋势 , 并提早大约一年 , 向半导体产业提出需求 。 但人类毕竟无法准确预知未来 , 当产业预测错误芯片供应变得紧张 , 他们就会赶紧追加订单;但追加的订单并不能立即满足需求 , 反而在一至两年后才付运之时 , 芯片产能却会讽刺地变得过剩 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。