此外,还要考虑现金流量表本身自带的正负号,所有现金支出项目在计算现金及等价物增加额时,都是作为负项的,但在流量表项目填列中要填正数,所以与这些有关的资产负债表项目跟上面正好相反,即从左侧移过来的项目都是加,右侧项目变为减 。所以调整销售成本的时候预付账款为“加(期末-期初)”,而应付账款、应付票据为减 。因此这些科目虽与未分配利润同侧,但正负与其相反 。

做完上面这些,如果①=0就完成大框架了,如果不等于0,找原因,现在找原因非常简单 。

步骤二:修细节

编制方法上以工作底稿法作大斧砍出基本框架(步骤一),以分析填列法作小刀修补细枝末节(步骤二),砍与修都是采用T型账户法(一借一贷)原理 。其实教材上讲的这三个方法也都是互相使用的,列出不同方法只是为了突出某种方法的特点 。

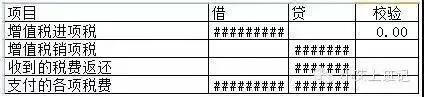

步骤一已经把大框架做出来了,现在开始分析填列 。方法就是“拆”!根据什么来拆,总账明细账,kavin的方法是做一个分析填列表,列明填列项目、借贷方、校验 。下图为分析填列表部分项目简化表格:

文章插图

下图为总账部分科目简化表格,kavin把它放在分析填列表右侧,同一张表容易查看:

文章插图

需要分析填列的最基本的几项,包括应交税费、应付职工薪酬、固定资产和财务费用等,调整的时候遵循有借必有贷,借贷必相等的原则,现金流量表项目里,某个项目减掉一块,另一个项目必然加一块,否则,原先配平的表就会不平 。此时仍需注意现金流量表自身的正负号,有时候现金流入项目加一块,现金流出项目也是加一块而不是减一块 。

关于借贷方的分析填列,应交税费主要是根据明细项的账户性质,如进项销项、税费返还,正负号需要大家去琢磨了;应付职工薪酬则是跨项目,借方数列支付职工现金,贷方则是需减掉的管理费用、营业费用,此外还有代扣代缴个人的,也是这个原理;财务费用则只是借方数分明细了 。主要就是这三种情况,其他项目根据需要若需再分,仍根据这个方法来,分得多细都不会糊涂 。

校验项中,各分项借方数-各分项贷方数=±该科目账户净额数(±以该账户借贷性质为准),二者相减②应等于0,校验非常关键,等账目变动后发现①不等于0先看校验项,若某个项目的校验项②不为0,就可以有针对性的找原因了 。这种校验方法还能查错账,有几次配不平最后发现是核算做错了科目 。

其实上面一些原理性的东西教材上都是讲过的,只是一笔带过,而且现在很少有手工编表,大部分都直接在电子表上点公式,使得这些带着朴素原则的古老方法接近失传 。

文章插图

1、现金流量表是拆出来的,不是凑出来的 。教材上的编制方法、网上流传的各种口诀、各种秒杀,大部分都只针对后期调整项目的方法,而且是单向调整,缺乏整体概念,尤其是对于初学者来说,就算把这些公式记住,实际应用的时候仍然力不从心,因为这种调整属于开放式的调整,很容易遗漏,一旦有遗漏,不得不把之前做过的调整每条翻一遍,到最后基本上是“凑”出现金及现金等价物增加额,我的方法是封闭式的调整,没有遗漏,一开始是平的,一步步“拆”,到最后也是平的 。因为编制现金流量表的时候遵循了借贷相等的原则;

- 男士休闲秋装搭配 男人秋装搭配

- 离公路近的高层买几层好 高层背靠电梯的风水

- 金钱壁纸 财富的壁纸

- 男性避孕针哪里可以打 避孕针的优缺点

- 闭经的原因有哪些

- 怀孕初期白带是什么颜色 怀孕初期白带的变化

- 蔡依林的资料简介 蔡依林40岁单身

- 云峰山两大名景 梦游天姥山中的天姥山位于什么地方

- 葡萄的祝福寓意是什么,葡萄的吉祥寓意

- 中国历代军事装备书籍,中国建国前的军事装备

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。