马斯克做了什么,让保险行业如此分裂?( 二 )

以维修为例 , 相比传统燃油车 , 特斯拉等新能源汽车没有发动机和轴承悬挂 , 可以更换的零配件不多 , 在这一块想要赚保险的钱 , 特斯拉们把目标主要放在了喷漆和汽车框架上 。

据一名业内人士表示 , 25万的帕萨特 , 喷漆一块板大概要800元;而25万的新能源车 , 喷一块漆大概需要1200元 。 但是喷漆的成本 , 包括人工费加起来仅100多元 。

维修和保险费用 , 成为特斯拉等新能源汽车公司的一个重要“盈利手段” 。

“特斯拉会帮助他们(维修点)统一把价格弄高了 , 弄高了之后维修点才能有稳定的利润 , 这样特斯拉从中抽取的利润也会随之提升 , 他们的利益的确更大化了 , 然而我们保险公司却赔得更多了 。 ”吴岳表示 。

此外 , 车主还容易陷入过度维修保养中 , 一位姜女士曾经想换一个门把手 , 维修点却要价1.4万元 。 但此后姜女士通过网络查询得知 , 一些特斯拉车主亦存在门把手无法弹出的问题 , 仅需更换一个零售价格10.99元的零配件即可解决这一问题 。 而如果保险公司理赔 , 这些费用很容易转嫁到“保险公司”身上 。

人类的悲欢并不相通 , 保险公司哭着“赔穿” , 特斯拉却笑着“赚翻” 。

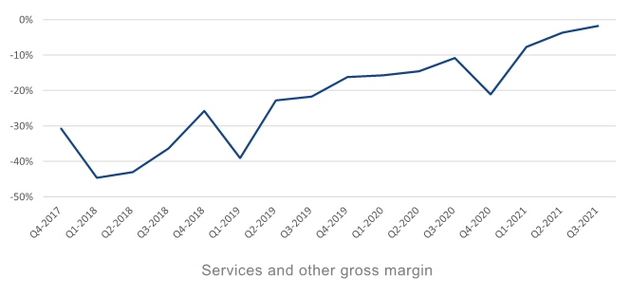

从特斯拉第三季度的财报中 , 虎嗅发现“维修和保险的费用”已经成为其第二大收入来源 , 其财报显示:主营业务收入120亿美元 , 服务和其他业务(汽车维护和维修、汽车保险等)收入为9亿美元 , 能源业务收入为8亿美元 。

文章图片

图4/5

特斯拉第三季度财报(汽车维修和保险等业务毛利率)

从上图可见 , 近年来 , 特斯拉在“维修和保险”这一块的毛利率持续上升 , 这表明其业务竞争力不断提高 。 而相对应的是 , 虎嗅从多个信源获悉 , 因为新能源汽车险还未推出 , 许多国内保险公司在这块的业务仍是赔本的 。

当然 , 这样的情形只是暂时的 。

“最迟在今年年底 , 国家就会推出专门的新能源汽车险 。 ”吴岳向虎嗅透露这一消息 。 “按照银保监会一贯的实践方式 , 年底推出后 , 明年6月份之前还要做一个半年总结 , 判断一下1.0版本新能源车险会不会引发重大的风险、保险公司是否能获得可持续性的利润 , 如果确定可行 , 还要再出改革方案 。 ”

一箭三雕 , 马斯克的保险“生意经”

如果新能源车险出台 , 势必将改善目前保险公司“赔本赚吆喝”的处境 , 然而也相应地抑制了特斯拉的“强势地位” , 这无疑会影响到特斯拉在保险和维修这一块的收入 。

马斯克会同意吗?答案是:NO 。

在美国、欧洲、日本这些国家 , 早已推出了新能源汽车险 。 这些国家的新能源车险普遍比传统汽车车险要高 。 对此 , 马斯克也早已实施了新的方案 。

特斯拉想到了一个“釜底抽薪”的方法:与保险公司合作推出一款新型UBI车险——“实时保险”(Insurance based on real-time driving behavior) 。

UBI车险(Usage-Based Insurance) , 基于使用量而定保费的保险 。 它可以通过车联网、智能手机和OBD等联网设备将驾驶者的驾驶习惯、驾驶技术、车辆信息和周围环境等数据综合起来 , 从而给保险定价 。 特斯拉保险在本质上属于UBI车险 , 或者可以称为是UBI车险的进化版本 。

然而和传统保险公司的UBI车险不一样的是 , “实时保险”是一种基于用户的实时驾驶行为的一种保险 , 它无需OBD设备来收集驾驶数据 , 而是通过特斯拉车辆本身所搭载的传感器与安全评分系统来收集用户的实际驾驶情况 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。