马斯克做了什么,让保险行业如此分裂?( 三 )

以国内车险市场为例 , 目前普遍推行的是“年化保险” 。 即每年支付一次保费 , 保费根据信用、年龄、性别、索赔历史等驾驶记录 。 前安心保险总裁、车车科技联席CEO钟诚告诉虎嗅:“保险公司没有客户的驾驶行为的实时数据 , 它只能用结果数据 , 比如闯红灯等违章纪录以及过往的出险次数 , 这也是为什么UBI车险或者特斯拉保险在国内还难以落地的原因之一 。 ”

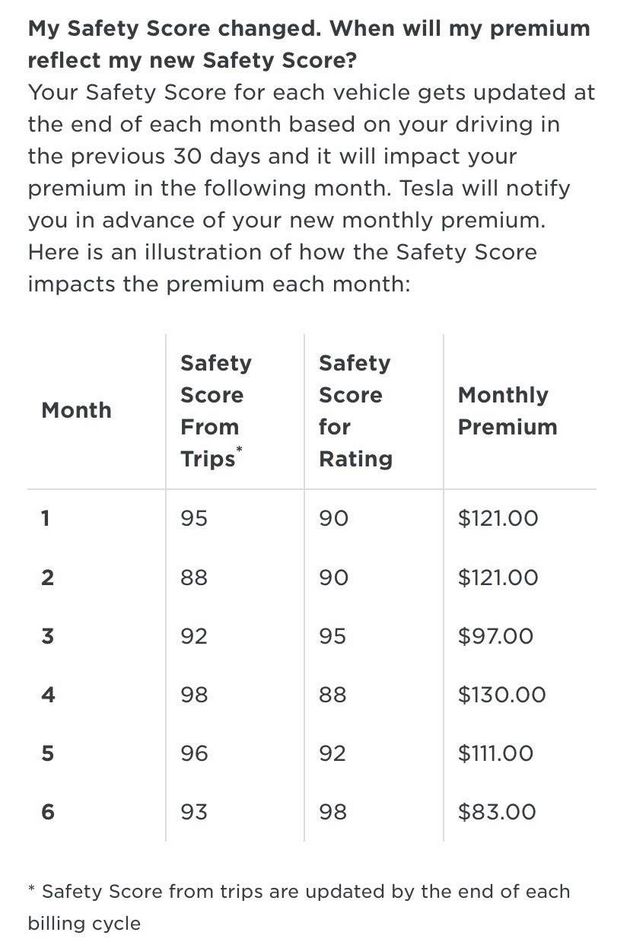

而特斯拉的“实时保险” , 则根据车主的驾驶行为每月支付保费 , 车主的保费是根据所驾驶的车辆、提供的地址、驾驶的次数、选择的保险范围以及车辆每月的安全评分来确定的 。

特斯拉在官网中表示:相比传统车险 , 一般的司机可以节省20%到40% , 最安全的司机可以节省30%到60%

文章图片

图5/5

(特斯拉官网:“安全评分”越高 , 缴纳的保险就越低)

马斯克认为 , 如果特斯拉的“UBI保险”可以做到同等情况下比传统保费更低 , 那么自然会吸引到更多车主投保 。

值得注意的是 , 并不是每个人的保费都降了 。 特斯拉“UBI保险”的算法 , 决定了安全评分越高的人 , 即驾驶汽车更稳定的人保费会降低 , 而那些危险驾驶的车主将会面临更高的保费 。

这和支付宝的“芝麻分”很像 , 芝麻分越高的人 , 即信用越高的人可以获得更多的“贷款” , 反之只能获得更低的“贷款” 。

假设市面上只有两种保险产品:特斯拉的“UBI保险”和传统的“年化保险” 。 那么可以预测的是 , 那些驾驶次数少、驾驶行为稳定的车主将选择“特斯拉保险” , 而那些危险驾驶或者驾驶风格激进的人将选择“年化保险” 。

马斯克的计划 , 可谓“一箭三雕” 。

一:“UBI保险”以特斯拉的数据为“根基” , 在与保险公司的合作中 , 特斯拉将重新获得强势地位 , 并以此增加收入

二:通过“UBI保险” , 特斯拉将对如何经营保险产品更加了解 , 为未来经营更多的金融业务做铺垫

三:通过保险数据 , 筛选出驾驶行为良好的车主 , 进一步提高无人驾驶的智能水平

然而保险公司却在这次合作中 , 可能会相对失去主动权 。 如果没有监管机构的介入 , 金融机构很难与科技公司在创新产品上同台竞争 。 以蚂蚁集团为例 , “蚂蚁集团一开始会和头部保险机构合作 , 然而弄懂保险产品的研发和销售全流程之后 , 把我们一脚踢开 , 单独自己做相关业务 。 ”刘兴向虎嗅说道 。

八年了 , UBI车险仍未落地

“早在2013年 , 人保、平安、太保 , 就已经开始UBI车险的尝试 , 2018年 , 大概7家保险公司向保险行业协会上报了UBI产品 , 实际上通过了 , 然而上报监管之后没有获得批准 。 ”一名接近保险监管机构的从业人员穆潞向虎嗅表示 。

目前中国不做“UBI保险” , 非不为也 , 是不能也 。 “车险在全国有将近7000亿的市场车险市场 , 牵一发动全身 , 他不敢轻举妄动 , 而且目前信用保证险等最传统的保险都很难监管 , 想要推出UBI车险或者‘特斯拉保险’这种创新保险就更难了 。 ”刘兴对虎嗅说道 。

八年时间 , UBI车险都未能在中国实际落地 。 而即使在国际上 , 它的渗透率也有待提升 。

穆潞向虎嗅表示:“一些在国际上比较知名的保险公司 , 比如像美国的metromile , 意大利的忠利保险公司 , 还有包括南非的一些保险公司 , 它们在整个市场的渗透率都没有超过20% 。 ”

UBI车险未能大规模落地 , 其实也体现了特斯拉等车企在进军保险行业时 , 和监管机构、保险公司、消费者之间错综复杂的关系难以很好协调有关 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。