电解液方面 , 则通过长期协议方式锁定尽量多的产能 , 以坚定电解液企业的扩产信心 。 比如与永太科技的长期协议 , 锁定了其规划中新型锂盐LIFSI几乎全部产能 。

在上游供应链的布局方面 , 宁德时代并不追求绝对控股 , 而是力求在更广泛的领域建立影响力 。

文章图片

图6/7

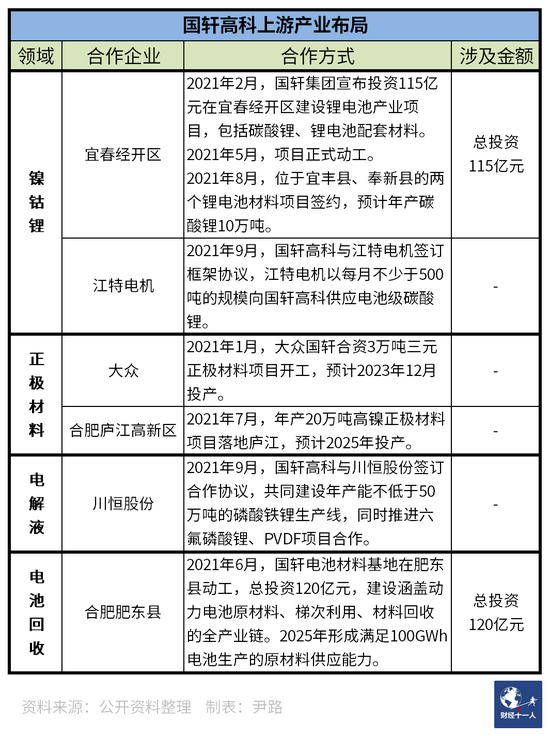

国轩高科的方式与宁德时代不同 , 主要通过投资的方式布局上游供应链 , 控制力更强 , 但由于投资建设需要的资金规模大 , 建设周期长 , 所以国轩高科目前布局的产业链项目数量有限 , 而且短期内对企业的经营情况不会有明显助力 。

文章图片

图7/7

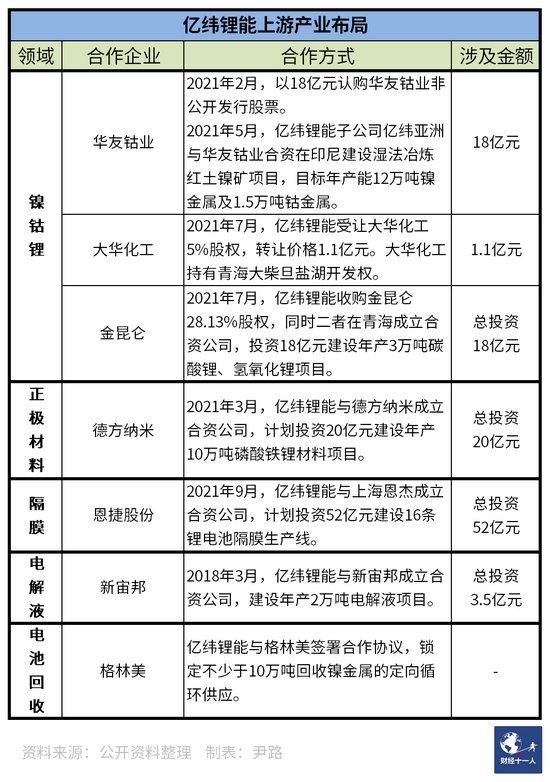

亿纬锂能与宁德时代类似 , 在矿产领域 , 通过入股增强自己对上游资源的影响力 , 而在其他领域 , 则主要通过与头部企业联合投资扩产的方式 , 锁定产能 , 并对冲价格影响 。

在电池企业买买买的同时 , 上游供应链的头部企业也没手软 , 开始向下游延伸 。 2021年8月 , 赣锋锂业公告将以自有资金投资84亿元 , 在江西新余高新区和重庆两江新区分别建设5GWh和10GWh的两个电池制造基地 。 2021年9月底 , 电解液龙头多氟多位于广西南宁的电池基地奠基 , 该项目分为三期 , 年产能20GWh , 总投资101.6亿元 。

电池企业进军上游是为了对冲价格和供应风险 , 而上游企业布局下游未尝不是出于同样的考虑 , 毕竟2015年-2019年原材料价格持续下跌的周期仅仅过去了不到两年 。 上下游的全链条融合 , 被整个锂电池产业链的头部公司看做是解除价格和供应焦虑的最佳方案 。

解决碳排放问题 , 同样需要全产业链的融合 。 比如远景动力在内蒙鄂尔多斯建设的零碳产业园就被视为解决电池生产碳排放难题的有益尝试 。 将高耗能的正负极、电解铝、铜箔以及电池组装环节全部部署在主要依靠可再生能源的零碳产业园 。 产业园依靠风电、光伏、储能一体化的智能电网以及蒸汽供应电气化方案 , 生产用能的80%可以实现绿电直供 。

全产业链的纵向融合 , 多家头部企业的网状联合 , 在动力电池领域 , 建设产业集群已经成为业内公认的方向 。 拥有足够规模的产业集群 , 不论是建设自发自用的绿电基础设施 , 还是统一对外采购绿电 , 都能为集群内的企业提供更好的减碳条件 。

【涨价潮下,宁德时代们的三重焦虑】2021年开启的这一轮锂电池高速增长 , 在缔造了一个个造富神话的同时 , 也造成了价格暴涨、供需错配、减碳乏力等问题 。 而现在头部企业都将解决问题的思路放在了产业链融合上 , 通过并购、联合投资等方法 , 重塑锂电池供应链结构 , 以迎接TWh时代的到来 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。