但有分析人士指出 , 上述2个项目在未来三年内很难形成有效产能 , 开发难度较大 。 但到截至今年2月 , 千禧锂业的资产负债率为0.81% , 营业收入为零 。

对于上述收购 , 赣锋锂业、宁德时代均表示 , 如果完成收购会对当地的资源进行开发的计划 。

“宁王”买买买

事实上 , 今年以来 , 宁德时代对锂矿资源的兴趣非常高 , 频频在国际市场出手买矿 。

今年9月 , 宁德时代便出资了2.4亿美元(约合人民币15.52亿元)入股了位于非洲刚果(金)的锂矿项目Manono , 是世界上最大的锂资源项目之一 , 同时还投资了2个加拿大锂矿项目 。

11月初 , 宁德时代入股的合资公司天宜锂业又以620万澳元投资了澳洲环球锂业 , 后者拥有一个大型矿权区可供勘探 , 公司预计 2022 财年的大量活动将用于勘探南部锂矿 。

而这一切的背后 , 或许与锂矿价格不断飙涨有关 。 据SMM数据 , 截止11月17日 , 碳酸锂(99.5%电池级/国产) 均价已达197500元/吨 , 正在逼近20万元/吨 , 年初至今 , 碳酸锂的涨幅已经超过230% 。

业内人士表示 , 碳酸锂的价格暴涨 , 核心是上游锂矿资源供应紧缺 , 而中国的碳酸锂等锂盐仍一定程度依赖进口的锂矿 , 这一情况短时间内无法改变 , 因此不少下游电池企业也会选择在海外收购锂矿 , 控制原料成本 。

而宁德时代一直都是用锂大户 , 2020年 , 宁德时代的动力电池装机量35.39GWh , 占全球份额26% 。 据测算 , 100万台电动车如果按照60GWh电池计算 , 碳酸锂的用量预计在3万吨左右 。 意味着 , 宁德时代在2020年的碳酸锂用量已接近1.8万吨 。 而这个数字随着新能源汽车市场的爆发还将继续增长 。 这也可以解释 , 为何宁德时代那么想得到千禧锂业 , 因为 , 按千禧锂业2.4万吨/年的规划产能 , 基本可以覆盖宁德时代去年一年的碳酸锂用量 。

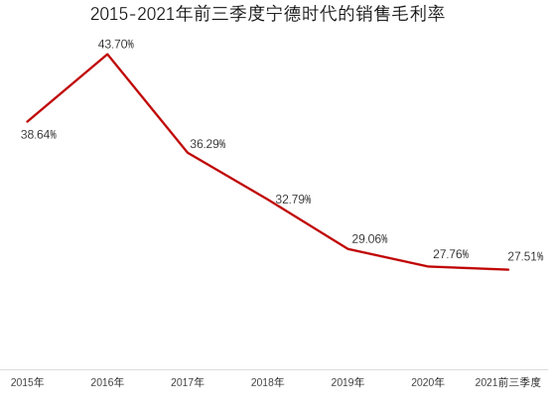

其实 , 今年以来 , 碳酸锂价格的不断上涨 , 对宁德时代的毛利率已经产生了一定的压力 。 据财报显示 , 今年前三季度 , 宁德时代的销售毛利率为27.51% , 已经是2015年以来的新低 。

文章图片

图2/2

对此 , 宁德时代董事长曾毓群曾公开表示:“如果谁在我们这儿拼命乱涨价 , 我们会把他们排除在外!” , 当时 , 国内碳酸锂价格每吨相比前一月跳涨了500元 , 万万没料到的是 , 后面碳酸锂价格的涨势更猛烈 。

而刚刚抢下千禧锂业的赣锋锂业 , 对锂电产业链的布局也正在加速 。 今年以来 , 赣锋锂业已经进行了4次大规模收购 , 收购资金超过42亿元 。 今年6月22日 , 赣锋锂业再度融资48.54亿港元 , 计划继续购买矿石、卤水、锂黏土等锂资源 。

滚烫的锂矿

全球新能源汽车的大潮 , 滚滚而来 。 中金指出 , 2022年全球主流市场的新能源汽车渗透率将突破10%临界点 , 接下来将进入S型增长曲线的陡峭阶段 。

与此同时 , 中国、美国、欧盟都在今年给出了新能源汽车的渗透率指引:中国2025年实现新能源车渗透率20%;欧洲2035年实现新能源车100%渗透;美国2030年实现新能源车50%渗透 。

种种迹象表明 , 未来几年内 , 在旺盛的需求下 , 全球电动车的销量增速仍将保持在高位 。 而电动车的核心是电池 , 锂又是组成动力电池的核心金属元素 , 不管是三元锂电池 , 还是磷酸铁锂电池 , 亦或是未来的固态电池 , 都离不开锂 。

据Statista的数据 , 未来5年锂的需求量将增加一倍多 , 达到82万吨 。 在电动车替代燃油车的浪潮下 , 谁掌握了最上游的锂矿资源 , 谁就拿到了电动车大潮的门票 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。