要弄清“关店潮” , 故事得从“开店潮”说起 。

在本轮“关店潮”爆发前 , 海底捞曾经历持续两年多的“开店潮” 。 2019年前 , 海底捞全球门店总数接近470家 , 2019年一年海底捞的门店数量就增加了65% 。 2020年更是加足马力 , 新增门店544家 , 是2019年新开门店数的近1.8倍 。

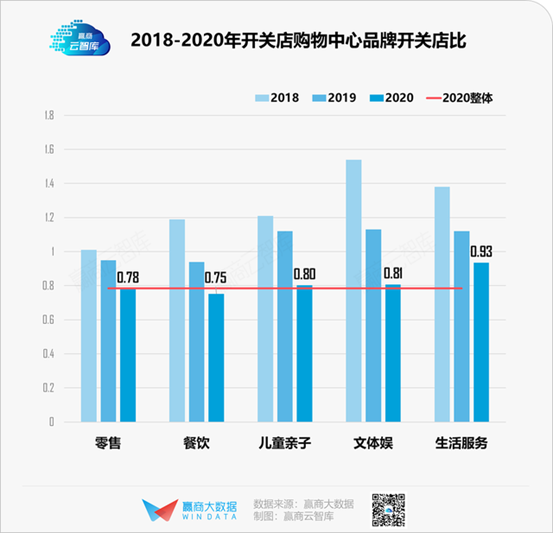

得以“加足马力”的一个重要前提是疫情的影响 。 疫情给很多行业带来了“危机” 。 赢商云智库曾以全国21城5万㎡以上1080家购物中心为调查样本 , 得到的数据显示 , 2020年关店近78000家 , 开店61000余家 , 整体开关店比0.78 。

文章图片

图2/4

▲ 来源:赢商大数据

这充分展现了“危机”的两面性 。

一方面 , 对于许多抵御风险能力较弱的企业和小商户 , 因无力承受疫情带来的持续不确定性 , 只能选择退租停业 。

另一方面 , 疫情爆发早期 , 商场和临界商铺等商圈出现了大量空置店面 , 市场供应增加 , 需求减少 , 商圈租金下降 。 对于本就把“扩大覆盖率”作为关键战略方向的头部企业来说 , 一次不可多得的“抄底”机遇就出现了 。

疫情前 , 海底捞就具有相对的租金优势 , 商场一般会给予较优惠的租金 , 希望借海底捞吸引人流 。 而其强大品牌力所带来的议价能力在疫情期间更为凸显 。 据中泰国际2021年10月发布的研报 , 海底捞的租金成本仅 4%左右 , 较同业低 10 个百分点左右 。

一退一进之间 , 不只是海底捞 , 餐饮连锁店利用这波租金红利期逆势扩张成为行业普遍现象 。 中国连锁经营协会发布的白皮书显示 , 2020年中国餐饮连锁市场的连锁化率从2019年的13.3%提升至15.0% 。

多说一句 , 餐饮连锁店的逆势扩张也得到了众多资本的认可 。 大家应该还有印象 , 今年 , 连锁面馆接连被资本追投 , 以面馆为代表的中式快餐品牌站上了融资风口 。 考虑到中国的餐饮业连锁化率还有较高的成长空间 , 这轮围绕连锁面馆品牌的投资行为 , 基本逻辑是成立的 。

而火锅 , 因为把所有的原材料与所有的口味满足度 , 全都放在了一个解决方案里 , 是最有可能冲击中餐连锁化天花板的品类 。 所以按照这个逻辑 , 对火锅行业来说 , “逆势扩张”在当时很难说不是个明智的选择 。 我们曾在10月的《滚烫的面条+热捧的资本 , 可以成就中餐“麦当劳”么?| 峰瑞日常商业小思考》做过相关讨论 。

故事的走向总是充满变数 , 机遇背后往往隐藏着风险 。

/ 02 /

线下逆势扩张的挑战

从“开店潮”到“关店潮” , 故事的转折就发生在一年之间 。

实际上早在今年5月 , 火锅市场的另一个巨头“呷哺呷哺”就宣布将关闭200家亏损门店 。 呷哺呷哺创始人贺光启称 , 亏损主要是因为部分门店存在严重的选址错误 。

这和11月海底捞的公告说法一致 。 海底捞将经营未达预期归因为在急速扩张的状态下 , 对于“点位”的评估和抉择出现失误 , 同时伴随着急速扩张 , 现有的人才梯队培养速度无法跟上点位覆盖扩张速度 。

据海底捞执行董事、首席战略官周兆呈介绍 , 选择哪些门店将被关停有三个考量维度 , “一是外部商圈及客流量是否能支撑门店经营;二是周边门店的密度是否过高;三是单店的财务数据是否处于爬坡期 , 短期内盈利情况是否有改善的可能性 。 ”

这在一定程度上反应了连锁餐饮的商业逻辑与互联网行业不同 。 互联网推崇的规模效应无法简单套用在餐饮行业中 。

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。