不过 , 刚过去的Q2 , 在自营商品达到900万SKU的基础上 , 京东依然将库存周转天数进一步降至30.1天 , 履约费用率维持了同比水平 , 持续物流投入带来的效果正在显现 。

京东本季度亏损的罪魁祸首还是来自于投资损益 。 财报显示 , 京东按权益法核算的投资损益以及因上市公司股权投资股价下降带来的公允价值变动损失共计50亿元 , 而在去年这两项为京东贡献了42亿的非业务利润 。

百度、腾讯、阿里等一众互联网巨头均受此拖累 , 以百度为例 , 三季度百度录的215亿元的巨额亏损中 , 有189亿来自于投资市值变动 。 Wind数据显示 , 恒生科技指数以及中概股在三季度的跌幅均超过25% 。

基本盘依然很稳

在一众互联网巨头中 , 最具“实体”基因的京东 , 在宏观环境萎靡之下 , 成了最“抗打”的那一个 。

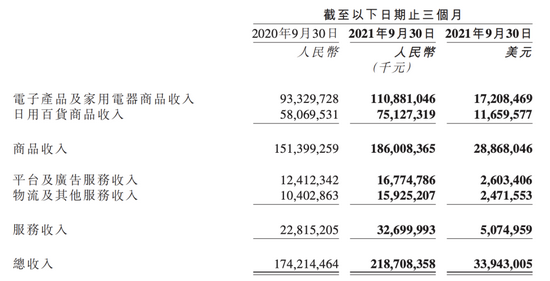

三季度 , 京东零售实现收入1980.8亿 , 同比增长22.9% 。 拆开来看 , 电子产品及家电收入为1108.8亿 , 同比增长18.8% , 此前市场普遍担忧房地产市场“凉凉”以及限电限产会对家电品类销售带来强压制 , 但从实际效果来看 , 家电表现还算不错;此外 , 日用百货收入751.3亿 , 同比增长29.4%;平台及广告服务收入167.74亿 , 同比增长35.2% , 两项数据(商品和服务收入)都远超阿里巴巴 , 且跑出了全社会线上零售两倍的增速 。

文章图片

图3/3

京东收入细分 来源:京东财报

根据中国国家统计局公布的数据 , 2021年1月至8月的中国实物电商交易总额达81227亿元 , 同比增19.7% 。 实物商品网购渗透率为23.6% , 同比下跌1.1% 。

今年二季度京东自营业务同比增长23.3% , POP业务同比增长49.2% , 到了三季度3P业务的增速继续超过45% , 京东CFO许冉也在财报电话会上表示 , “POP业务的增长在一定程度上抵消了1P业务营收增速下滑的趋势” 。

相对比下 , 阿里三季度的核心电商收入同比增速为19% , 淘系电商佣金+广告收入增速降至历史冰点的3% 。 对广告和佣金收入更加依赖的阿里 , 对宏观经济环境的敏感度显然更高 。

《数据安全法》和《个人信息保护法》的实施或许会加剧这种冲击 。 在二季度的财报电话会上 , 徐雷就表示 , “新的监管政策对京东广告业务影响比较小 , 相比之下 , 依靠千人千面、以广告为主要收入模式的平台将更加受挫 。 ”

此前被“二选一”的星巴克和雅诗兰黛等品牌都在今年回归京东 , 但据36氪了解 , 在“二选一”最严重的服饰领域 , 今年双11期间部分平台仍存着变相“二选一”的现象 , 给出的方法是“要求商家在其他平台店铺设置0库存 , 优先保障自己平台的用户体验 , 否则将被‘降权’” 。

但从长远看 , 京东对于商家的吸引力正在变强 。 36氪得到的多份会议纪要显示 , 由于商家在京东的客单价相对更高 , 而京东抽取的佣金等费率较低 , 商家在京东的利润率是所有线上平台中最高的 。

本季度京东主站第三方商家的入驻数量为上半年总和的 3 倍 , 其中时尚居家类目的新商家入驻数量增长最多 , 今年双十一期间 , 京东服饰整体新品量是去年同期的 15 倍 。

同样 , 在这个电商淡季 , 京东的用户增长情况表现也算不错:相比二季度3200万 , 本季度虽然只有2030万的新增 , 已实属不易 。 在今年的投资者大会上 , 京东曾立下“年活买家新增体量追平去年——一个亿”的目标 , 从前三个季度8200万的进展来看 , 很有可能超额完成 。

展望四季度 , 在双十一实现 28.6% 的GMV增速后 , 京东的营收表现大概率依旧坚挺 。 而盈利情况在本季度稳住 , 新业务投入战略性收缩的情况下 , 市场估计会一改悲观预期 , 对四季度的盈利表现开始 “浮想联翩” 。 (来源:36氪)

特别声明:本站内容均来自网友提供或互联网,仅供参考,请勿用于商业和其他非法用途。如果侵犯了您的权益请与我们联系,我们将在24小时内删除。